Stratégie de cassure des hauts et bas de la session asiatique

Aperçu

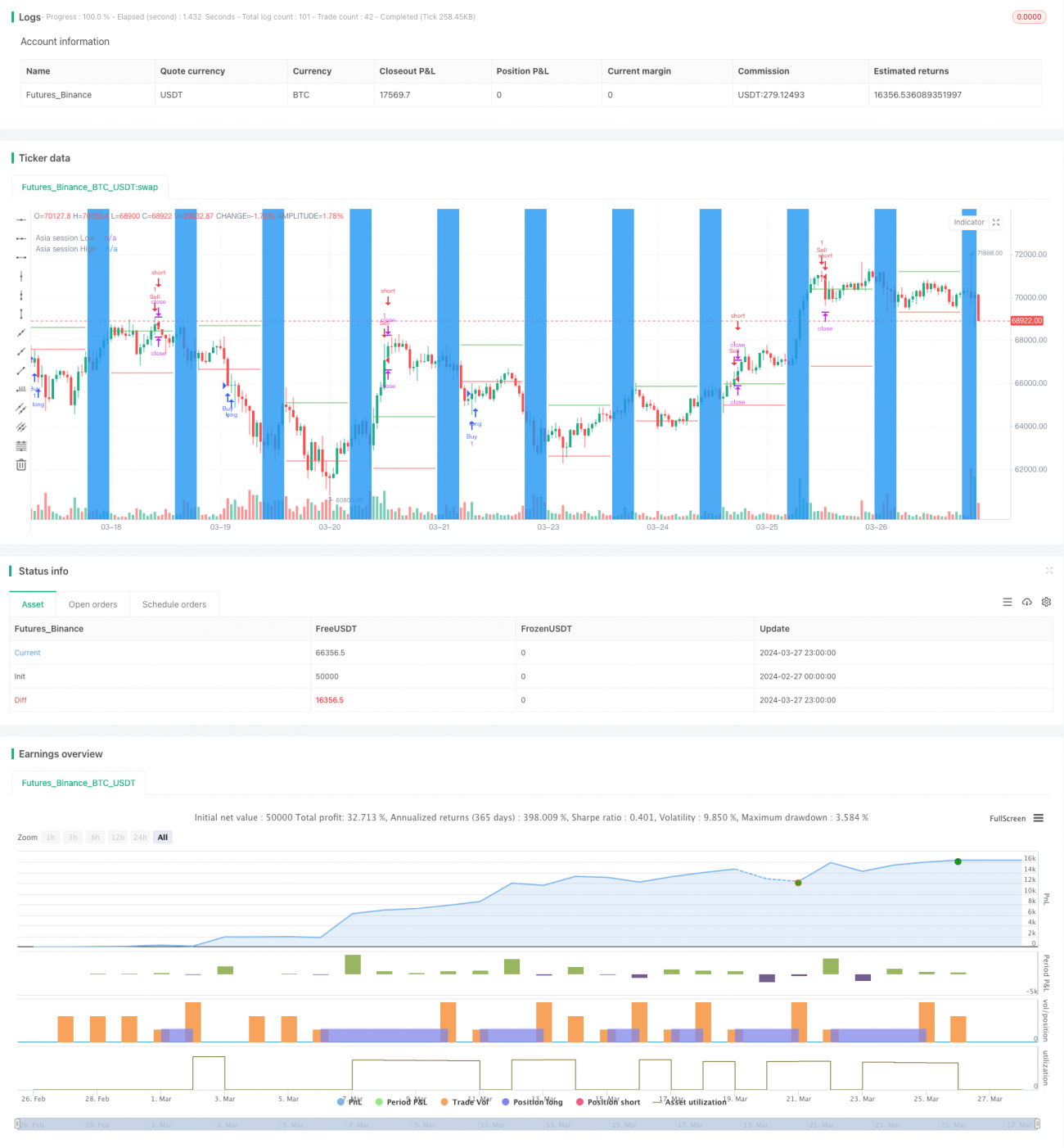

L'idée principale de cette stratégie est d'utiliser les points hauts et bas de la session asiatique comme niveaux de rupture. Lors des premières heures d'ouverture des sessions européenne et américaine, si le prix dépasse le plus haut de la session asiatique, on achète ; s'il casse le plus bas, on vend. Des stops loss et take profit sont également définis pour contrôler le risque. La stratégie n'ouvre qu'une seule transaction par jour, avec un nombre maximum de positions simultanées fixé à 100 000.

Principe de la stratégie

- Définir la période de la session asiatique. L'utilisateur peut personnaliser l'heure de début et l'heure de fin.

- Pendant la session asiatique, enregistrer le plus haut et le plus bas de la journée.

- À un moment donné après l'ouverture des sessions européenne et américaine (nombre d'heures de décalage défini par l'utilisateur), si le prix dépasse le plus haut de la session asiatique, on achète ; s'il casse le plus bas, on vend.

- Définir un stop loss et un take profit. Le nombre de points pour le stop loss et le take profit peut être personnalisé.

- Ouvrir une seule nouvelle transaction par jour, avec un nombre maximum de positions simultanées de 100 000.

- Si une transaction a déjà été ouverte dans la journée, aucune nouvelle transaction n'est ouverte.

Analyse des avantages

- En profitant de la relative tranquillité de la session asiatique, les points hauts et bas de la journée servent de niveaux de rupture, ce qui permet de bien capturer les opportunités de tendance des sessions européenne et américaine.

- La mise en place d'un stop loss et d'un take profit permet de contrôler efficacement le risque : laisser courir les trades gagnants et couper rapidement les trades perdants.

- La limitation à une seule transaction par jour et au nombre maximum de positions simultanées évite le surtrading et l'utilisation excessive du capital.

- L'utilisateur peut ajuster librement les paramètres tels que la période de la session asiatique et le nombre d'heures de décalage, selon ses besoins.

Analyse des risques

- Les points hauts et bas de la session asiatique ne sont pas nécessairement les vrais extrêmes de la journée. Il est possible que, après une cassure lors des sessions européenne et américaine, le prix revienne rapidement en arrière, entraînant une perte.

- Un stop loss et un take profit fixes en points peuvent ne pas s'adapter aux fortes fluctuations du marché. Parfois le stop loss est déclenché trop tôt, parfois le take profit arrive trop tôt.

- En absence de tendance claire ou en cas de forte volatilité du marché, cette stratégie peut entraîner des ouvertures fréquentes suivies de stops, générant des pertes.

Axes d'optimisation

- Envisager d'ajuster dynamiquement les points du stop loss et du take profit en fonction d'indicateurs de volatilité comme l'ATR, pour s'adapter aux différentes conditions de marché.

- Ajouter des indicateurs de tendance, comme les moyennes mobiles (MA), en n'achetant que lorsque la tendance globale est haussière et en ne vendant que lorsqu'elle est baissière, afin d'améliorer le taux de réussite.

- Envisager de définir des paramètres différents selon les périodes : utiliser un stop loss et un take profit plus serrés au début de l'ouverture des sessions européenne et américaine, puis les élargir lorsque la tendance devient nette.

Résumé

Cette stratégie utilise les points hauts et bas de la session asiatique comme niveaux de rupture pour les transactions. Elle convient aux instruments présentant des tendances marquées lors des sessions européenne et américaine. Cependant, le stop loss et le take profit fixes ainsi que l'entrée standard sur cassure présentent certaines limites. L'introduction d'indicateurs dynamiques et de tendance permet d'optimiser cette stratégie en vue d'obtenir de meilleurs résultats.

- 1