Stratégie de seuil dynamique adaptative basée sur les données de séries temporelles

Aperçu

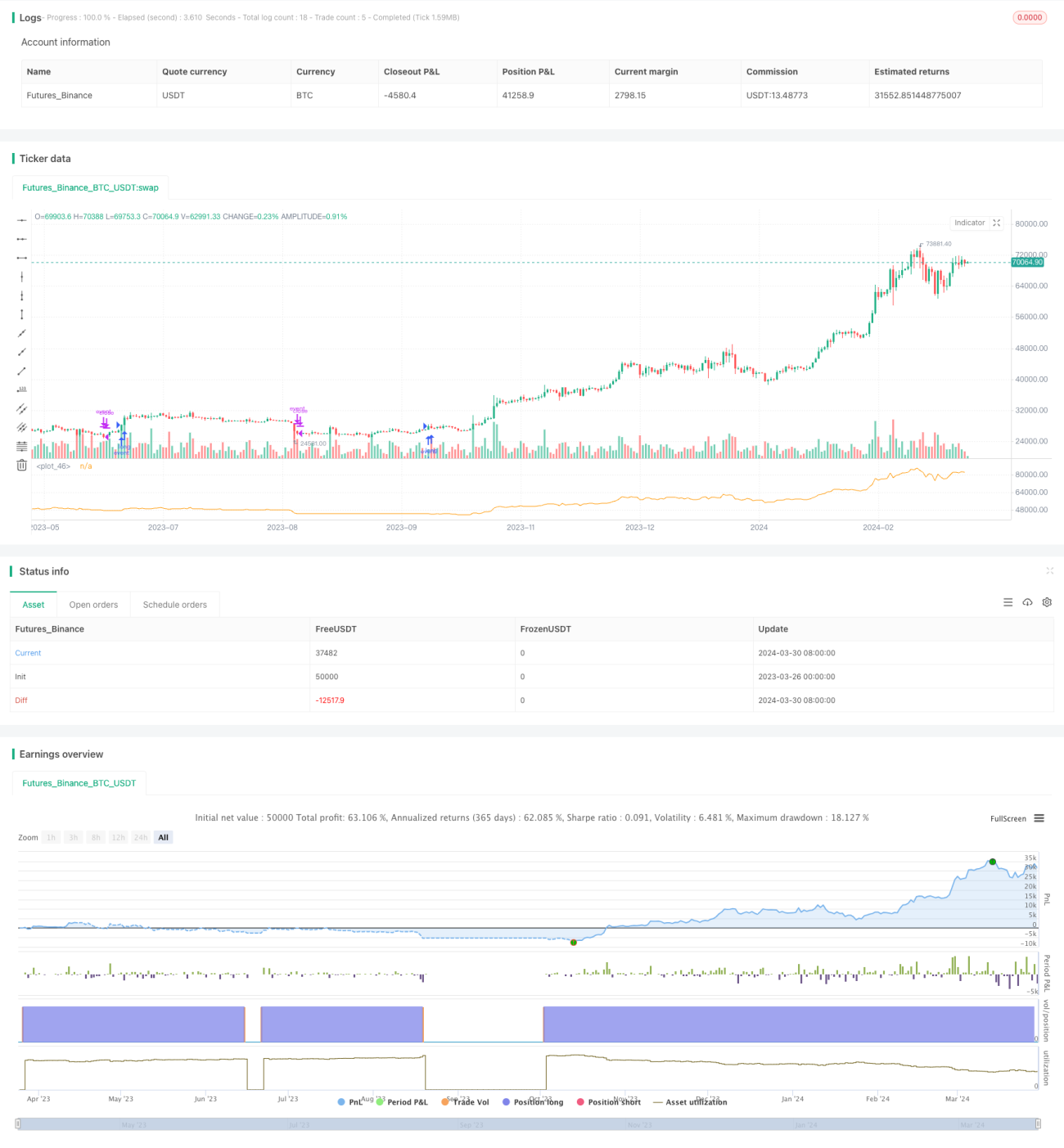

Cette stratégie repose sur les données de séries temporelles de la valeur nette d’une action ou d’un autre actif financier. Elle calcule dynamiquement le ratio d’efficacité (ER) comme facteur de lissage de la moyenne mobile exponentielle (EMA), ajustant ainsi de manière adaptative les bandes supérieure et inférieure pour déclencher des signaux d’achat et de vente. L’idée principale est d’exploiter toutes les informations contenues dans les données de valeur nette, en calculant la complexité des variations de cette valeur (ER) pour ajuster dynamiquement le facteur de lissage de l’EMA, ce qui permet d’obtenir des bandes qui évoluent dynamiquement. Lorsque le prix franchit la bande supérieure, une position longue est ouverte ; lorsqu’il franchit la bande inférieure, la position est fermée.

Principe de la stratégie

- Calculer le ratio d’efficacité (ER) des données de valeur nette, c’est-à-dire le rapport entre la variation nette et la variation totale. Plus la valeur ER est faible, plus la variation de la valeur nette est stable ; plus la valeur ER est élevée, plus la variation est brutale.

- Utiliser l’ER comme facteur de lissage alpha de la fonction

pine_emapour calculer dynamiquement la moyenne EMA et l’écart absolu de la valeur nette. - Ajouter et soustraire l’écart absolu à la moyenne EMA pour obtenir les bandes supérieure et inférieure dynamiques.

- Lorsque la valeur nette actuelle franchit la bande supérieure, ouvrir une position longue ; lorsqu’elle franchit la bande inférieure, fermer la position.

Avantages de la stratégie

- Elle exploite pleinement toutes les informations contenues dans les séries temporelles de valeur nette, sans nécessiter de paramètres ou d’optimisation, la méthode est simple et naturelle.

- En ajustant le facteur de lissage de l’EMA via le calcul dynamique de l’ER, elle s’adapte à la complexité des variations de la valeur nette et réagit de manière flexible aux changements du marché.

- Comparée à une EMA à paramètre fixe, l’EMA dynamique peut réduire le nombre de transactions et la durée de détention, diminuant ainsi les coûts de transaction et les risques.

- Elle permet de contrôler efficacement le drawdown. Par rapport à une stratégie d’achat et de conservation, cette stratégie peut réduire le drawdown maximum de 2 à 3 fois, ou augmenter les rendements de 2 à 3 fois pour un même drawdown.

- Elle peut être facilement appliquée à une combinaison de plusieurs stratégies, permettant d’activer ou de désactiver automatiquement les stratégies.

Risques de la stratégie

- Cette stratégie repose sur les données de séries temporelles de valeur nette. En cas de retournement fondamental de la tendance des prix, la vitesse de déclenchement de la sortie peut être lente, ce qui affecte les rendements.

- Bien que la stratégie puisse ajuster ses paramètres de manière adaptative, son adaptabilité aux conditions de marché extrêmes reste à étudier.

- La stratégie est actuellement principalement conçue pour les positions longues ; les positions courtes nécessitent encore des améliorations.

- En pratique, cette stratégie exige une qualité élevée de l’actif sous-jacent, qui doit présenter une tendance haussière à long terme.

Pistes d’optimisation de la stratégie

- Envisager d’optimiser la méthode de calcul de l’ER en introduisant davantage d’indicateurs reflétant les caractéristiques des variations de la valeur nette, afin d’améliorer la robustesse et l’efficacité de l’ER.

- Affiner les conditions d’ouverture et de fermeture des positions, par exemple en ajoutant des stop suiveurs, des take-profit en pourcentage, etc., pour améliorer la rentabilité et la résistance aux risques.

- Selon les différents actifs et environnements de marché, effectuer une optimisation des paramètres et des ajustements adaptatifs pour améliorer la généralisabilité de la stratégie.

- Combiner cette stratégie avec d’autres (par exemple, suivi de tendance, retour à la moyenne) afin de tirer parti des avantages de différentes approches, et d’améliorer la robustesse et la rentabilité du portefeuille.

Résumé

Cette stratégie calcule dynamiquement le ratio d’efficacité (ER) comme facteur de lissage de la moyenne mobile exponentielle (EMA), ajustant de manière adaptative les bandes supérieure et inférieure pour déclencher des signaux d’achat et de vente. Elle exploite pleinement les informations contenues dans les séries temporelles de valeur nette, sans nécessiter beaucoup de paramètres ou d’optimisation, la méthode est simple et naturelle, elle réagit de manière flexible aux changements du marché et contrôle efficacement le drawdown. Cependant, son adaptabilité aux conditions de marché extrêmes reste à étudier, et en pratique, le choix de l’actif sous-jacent est important. À l’avenir, cette stratégie pourra être optimisée et améliorée sur les plans de la méthode de calcul, des conditions d’ouverture/fermeture, de l’optimisation des paramètres et de la combinaison de stratégies, afin d’accroître sa robustesse et sa rentabilité.

- 1