Stratégie de trading à momentum filtré par double intervalle de volatilité

Aperçu

Cette stratégie est une stratégie de trading momentum basée sur un filtre à double intervalle. Elle calcule des intervalles lissés sur deux périodes (rapide et lente) pour obtenir un filtre composite, utilisé pour déterminer la tendance du prix. Lorsque le prix franchit à la hausse ou à la baisse cet intervalle, la stratégie génère des signaux d'achat ou de vente. En parallèle, elle définit quatre paliers de take-profit et un stop-loss pour contrôler le risque et verrouiller les profits.

Principe de la stratégie

- Calculer les intervalles lissés sur deux périodes : rapide (période courte et multiple faible) et lente (période longue et multiple élevé).

- Prendre la moyenne des intervalles rapide et lent comme filtre composite (TRF).

- Calculer la relation entre le prix actuel et le prix précédent pour déterminer la tendance haussière (upward) et baissière (downward).

- Calculer la bande supérieure dynamique (FUB) et la bande inférieure dynamique (FLB) comme référence de tendance.

- Générer les signaux d'achat et de vente en fonction de la relation entre le prix de clôture et le TRF.

- Définir quatre paliers de take-profit et un stop-loss, correspondant à différents pourcentages de position et niveaux de profit/perte.

Analyse des avantages

- Le filtre à double intervalle combine les cycles rapide et lent, s'adaptant à différents rythmes de marché pour capturer davantage d'opportunités de trading.

- La conception des bandes dynamiques supérieure et inférieure aide à suivre la tendance actuelle et à réduire les faux signaux.

- Les quatre paliers de take-profit permettent d'augmenter les profits en cas de continuation de la tendance, tout en verrouillant une partie des gains lors d'un retournement.

- Le stop-loss limite la perte maximale par transaction, protégeant ainsi le capital.

Analyse des risques

- En période de marché volatile ou de range, la stratégie peut générer de nombreux faux signaux, entraînant des transactions fréquentes et des pertes liées aux frais.

- Les paliers de take-profit peuvent verrouiller prématurément certains profits, empêchant de profiter pleinement des tendances prolongées.

- Le stop-loss peut ne pas éviter complètement les pertes extrêmes dues à des événements imprévus (cygne noir).

Axes d'optimisation

- On peut envisager d'introduire davantage d'indicateurs techniques ou de sentiment de marché comme conditions auxiliaires pour réduire les faux signaux.

- Les niveaux de take-profit et de stop-loss peuvent être ajustés dynamiquement en fonction de l'environnement de marché et de l'instrument tradé, améliorant l'adaptabilité.

- Sur la base des backtests, optimiser les paramètres (périodes des intervalles rapide/lent, pourcentages de take-profit et stop-loss, etc.) pour accroître la stabilité et la rentabilité.

Résumé

La stratégie de trading momentum basée sur le filtre à double intervalle construit un filtre composite à partir des intervalles lissés rapide et lent, combiné à des bandes dynamiques supérieure et inférieure, pour juger de l'évolution du prix et générer des signaux. Elle intègre quatre paliers de take-profit et un stop-loss pour contrôler le risque et verrouiller les profits. Cette stratégie convient aux marchés en tendance, mais peut produire davantage de faux signaux sur les marchés en range. À l'avenir, on peut envisager d'ajouter d'autres indicateurs, d'optimiser les niveaux de take-profit/stop-loss et d'ajuster dynamiquement les paramètres pour améliorer son adaptabilité et sa stabilité.

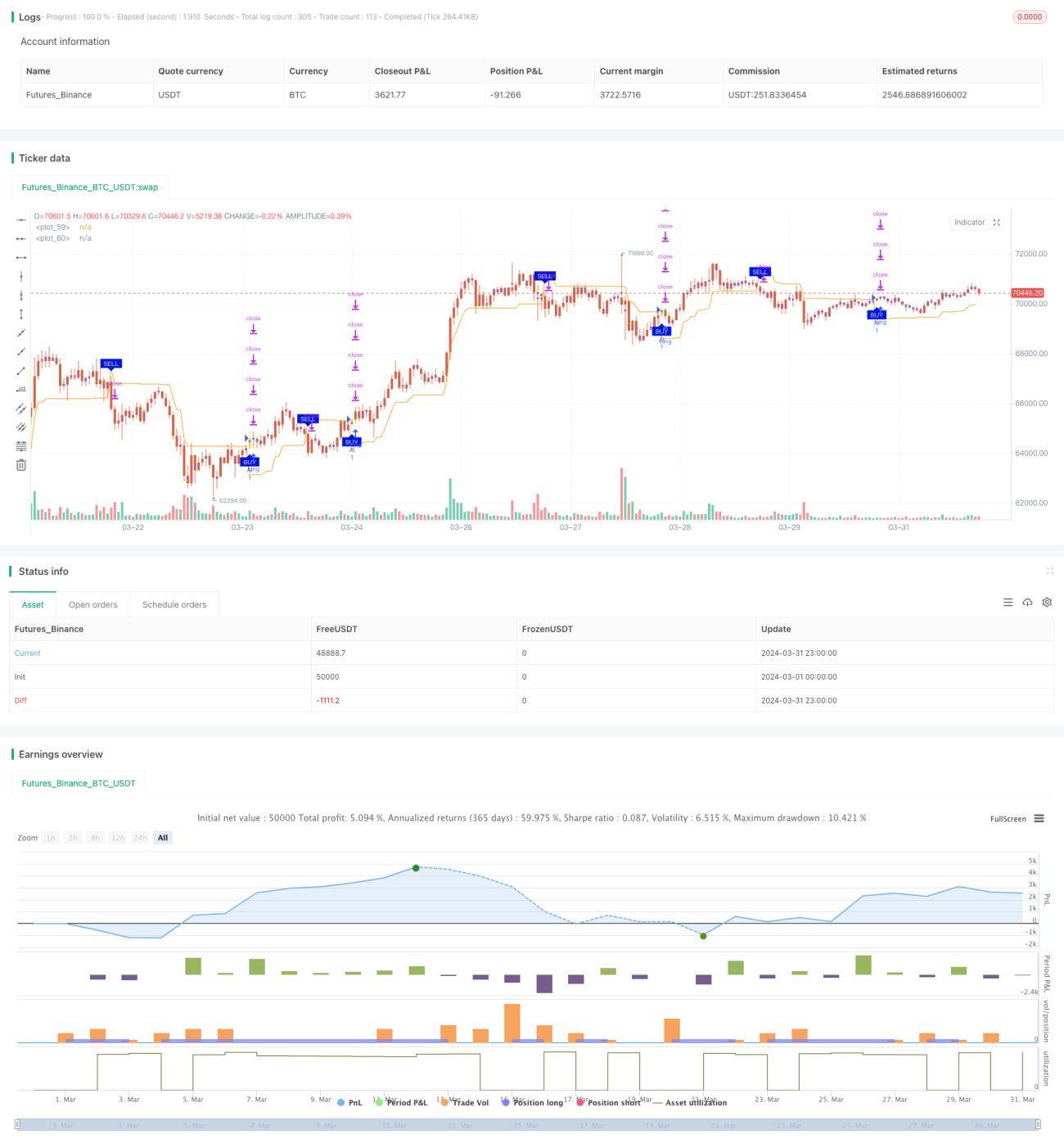

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1