Stratégie de croisement de deux moyennes mobiles pour le trading momentum

Aperçu

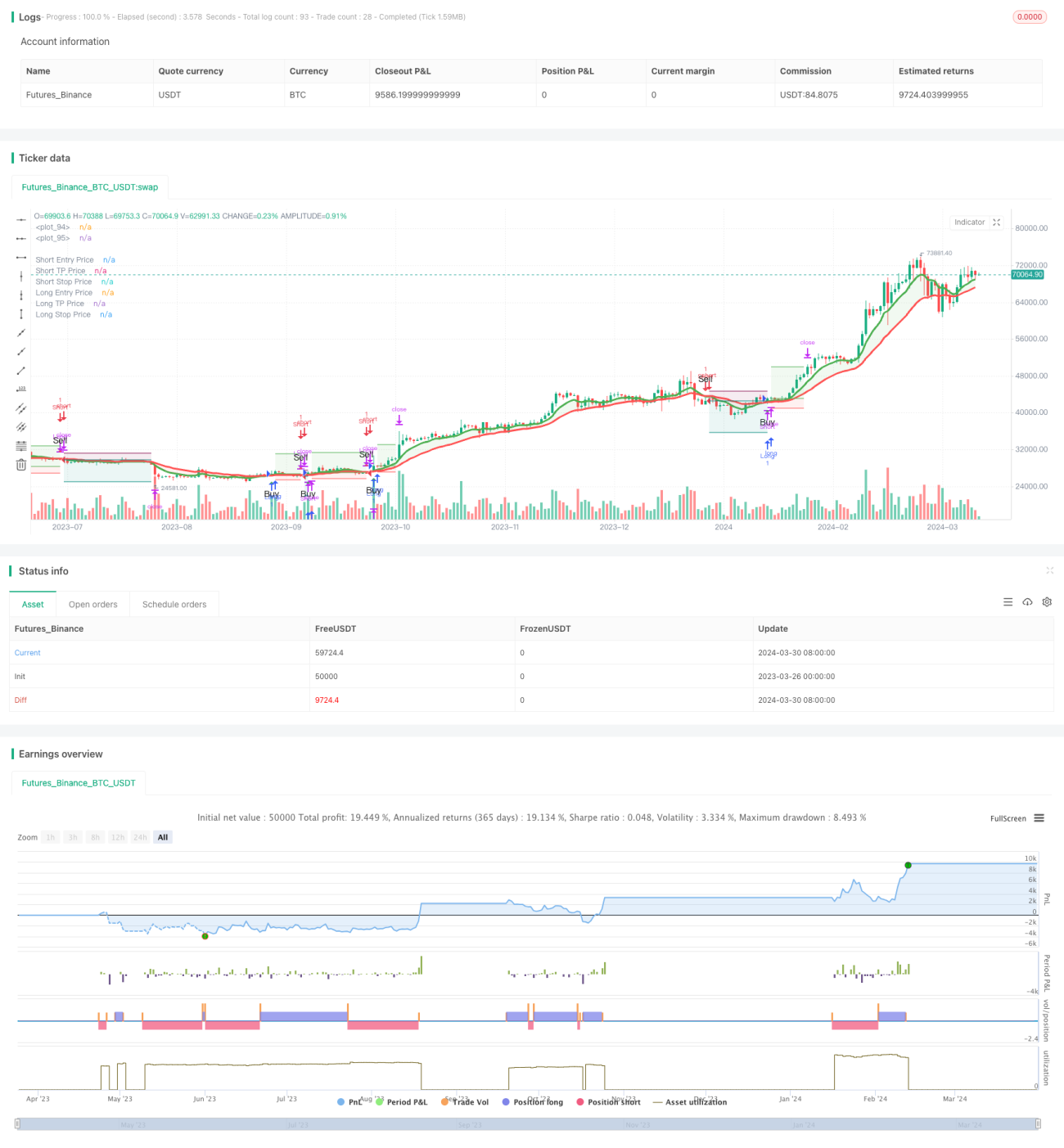

Cette stratégie utilise les moyennes mobiles exponentielles (EMA) sur 8 et 21 périodes pour identifier les changements de tendance du marché. Lorsque l'EMA de courte période croise l'EMA de longue période par le bas, un signal d'achat est généré ; inversement, lorsqu'elle la croise par le haut, un signal de vente est généré. La stratégie intègre également la configuration de trois creux consécutifs plus élevés (HLL) et de trois sommets consécutifs plus bas (LLH) comme confirmation supplémentaire d'un renversement de tendance. De plus, des niveaux de stop-loss et de take-profit sont définis pour contrôler les risques et verrouiller les profits.

Principe de la stratégie

- Calcul des EMA sur 8 et 21 périodes pour identifier la direction principale de la tendance.

- Identification de trois creux consécutifs plus élevés (HLL) et de trois sommets consécutifs plus bas (LLH) comme signaux précoces de renversement de tendance.

- Lorsque l'EMA 8 périodes croise l'EMA 21 périodes par le bas avec une cassure de HLL, un signal d'achat est généré ; lorsqu'elle la croise par le haut avec une cassure de LLH, un signal de vente est généré.

- Un stop-loss est fixé à 5 % du prix d'entrée et un take-profit à 16 %, pour contrôler les risques et verrouiller les profits.

- Lorsqu'un signal inverse apparaît, la position est fermée et une position opposée est ouverte.

Avantages de la stratégie

- Combine l'EMA et les configurations de prix (HLL et LLH) pour confirmer la tendance, améliorant ainsi la fiabilité des signaux.

- Définit des niveaux clairs de stop-loss et de take-profit, ce qui aide à gérer les risques et à sécuriser les profits.

- Applicable à plusieurs timeframes et différents marchés, offrant une certaine universalité.

- Logique claire, facile à comprendre et à implémenter.

Risques de la stratégie

- Dans un marché en range, les croisements fréquents peuvent générer de nombreux faux signaux, entraînant des pertes.

- Les niveaux fixes de stop-loss et de take-profit peuvent ne pas s'adapter à différents contextes de marché, entraînant un coût d'opportunité potentiel ou des pertes plus importantes.

- La stratégie repose sur des données historiques et peut mal s'adapter aux événements imprévus ou aux changements fondamentaux.

Pistes d'optimisation

- Introduire des mécanismes adaptatifs de stop-loss et de take-profit, par exemple basés sur la volatilité (ATR), pour mieux s'adapter aux différentes conditions de marché.

- Combiner d'autres indicateurs ou facteurs, tels que le volume, le Relative Strength Index (RSI), etc., pour filtrer davantage les signaux et améliorer la fiabilité.

- Optimiser les paramètres (périodes EMA, ratios stop-loss/take-profit, etc.) pour trouver la combinaison la plus performante sur un marché ou un actif spécifique.

- Envisager d'ajouter des mesures de gestion des risques, comme le dimensionnement des positions (position sizing), pour contrôler l'exposition au risque par transaction.

Résumé

Cette stratégie utilise le croisement des EMA 8 et 21 périodes, combiné aux configurations de prix HLL et LLH, pour identifier les renversements de tendance et générer des signaux de trading. Des règles claires de stop-loss et de take-profit aident à contrôler les risques et à verrouiller les profits. Cependant, elle peut produire de faux signaux dans un marché en range, et ses niveaux fixes peuvent ne pas convenir à tous les environnements de marché. Pour l'améliorer, on pourrait envisager d'intégrer des stop-loss et take-profit adaptatifs, d'ajouter d'autres indicateurs, d'optimiser les paramètres et d'introduire des mesures de gestion des risques. Dans l'ensemble, cette stratégie fournit un cadre de trading basé sur le momentum et le suivi de tendance, mais nécessite des ajustements et optimisations en fonction du marché spécifique et des préférences personnelles.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Following 8&21EMA with strategy tester [ukiuro7]', overlay=true, process_orders_on_close=true, calc_on_every_tick=true, initial_capital = 10000)

//INPUTS- 1