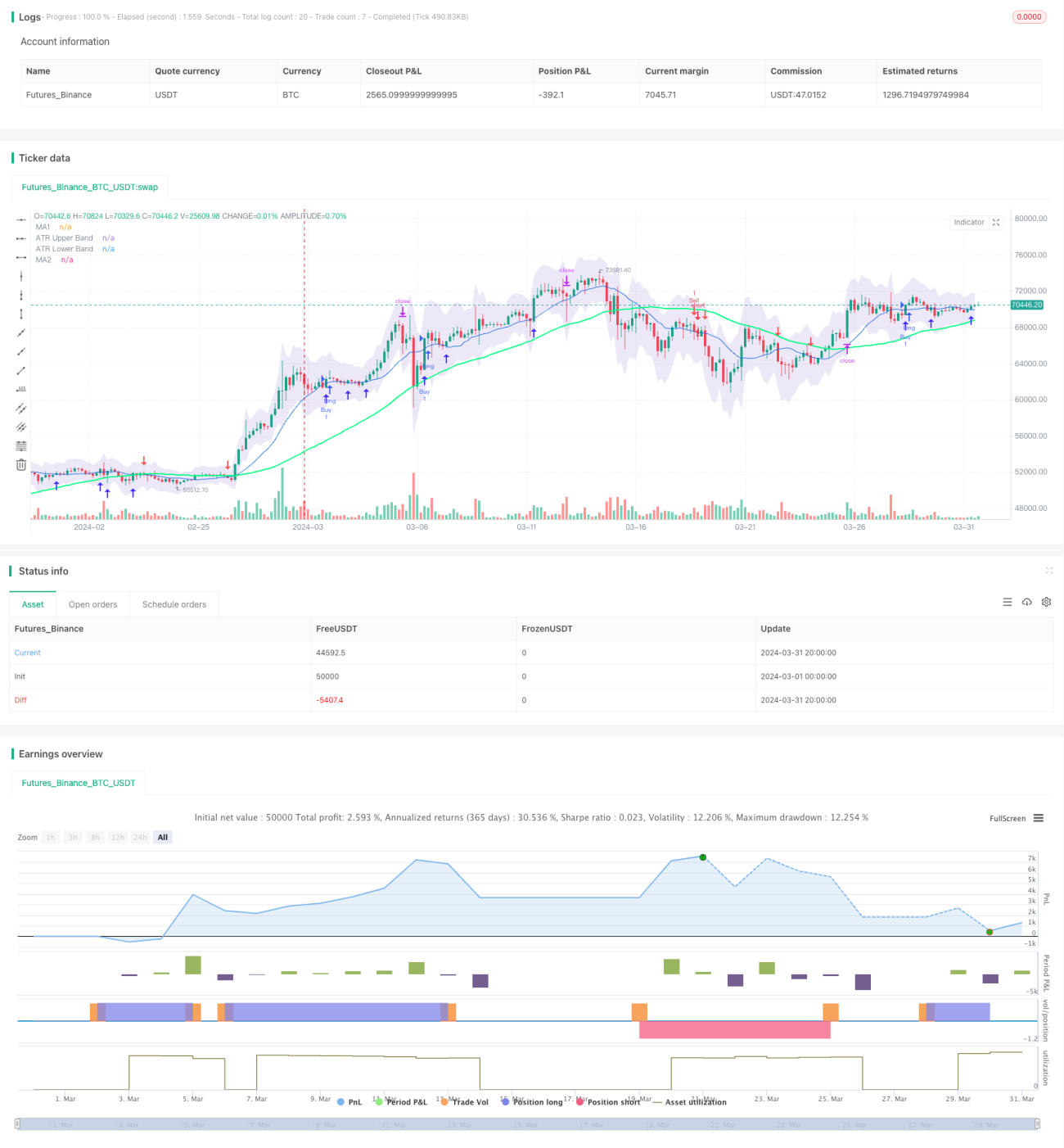

Stratégie de cassure retardée à double moyenne mobile

Aperçu

La "Stratégie de rupture retardée à double moyenne mobile" est une stratégie de trading technique couramment utilisée. Cette stratégie combine deux moyennes mobiles simples (SMA) de périodes différentes et l'indicateur ATR (Average True Range) afin de capturer les points de retournement de tendance du marché, pour réaliser des transactions à faible risque et à fort rendement. Son idée centrale est d'exploiter le retard des moyennes mobiles et la volatilité du marché : un signal de trading est généré lorsque le prix franchit la moyenne mobile et que la volatilité se situe dans une fourchette contrôlable.

Principe de la stratégie

Les principaux principes de cette stratégie sont les suivants :

- Calculer deux moyennes mobiles simples (SMA) de périodes différentes, par défaut 14 et 50.

- Calculer l'indicateur ATR pour mesurer la volatilité du marché, par défaut sur une période de 14.

- Tracer les bandes supérieure et inférieure de l'ATR, servant de fourchette de référence pour les fluctuations de prix. La bande supérieure est obtenue en ajoutant le plus haut multiplié par l'ATR (coefficient par défaut de 1,5) ; la bande inférieure est obtenue en soustrayant du plus bas l'ATR multiplié par le même coefficient.

- Lorsque le cours de clôture traverse à la hausse la moyenne mobile courte et que la moyenne mobile courte est au-dessus de la moyenne mobile longue, un signal long est généré et une flèche ascendante est tracée sous la bougie.

- Lorsque le cours de clôture traverse à la baisse la moyenne mobile courte et que la moyenne mobile courte est en dessous de la moyenne mobile longue, un signal short est généré et une flèche descendante est tracée au-dessus de la bougie.

- Définir un stop loss et un take profit : le stop loss est fixé au plus bas moins l'ATR multiplié par le coefficient, le take profit est égal au prix d'ouverture plus (prix d'ouverture – stop loss) multiplié par 2.

Il ressort des principes ci-dessus que cette stratégie associe le jugement de tendance du système de moyennes mobiles à la mesure de la volatilité de l'ATR. Il s'agit d'une stratégie de type suiveur de tendance, qui contrôle également le risque de baisse.

Analyse des avantages

La "Stratégie de rupture retardée à double moyenne mobile" présente les avantages suivants :

- Suivi de tendance : en jugeant la direction de la tendance via le système de moyennes mobiles, elle capte les grandes tendances du marché et suit le mouvement.

- Contrôle des risques : l'utilisation de l'ATR permet de mesurer la volatilité du marché et de définir un stop loss raisonnable, limitant ainsi le drawdown à un niveau acceptable.

- Paramètres flexibles : les périodes des moyennes mobiles, la période de l'ATR et le coefficient peuvent être optimisés et ajustés en fonction des différents marchés et instruments, offrant une certaine universalité.

- Clarté : les signaux de trading sont simples et compréhensibles, adaptés aux investisseurs de tous niveaux.

Analyse des risques

Bien que cette stratégie présente certains avantages, elle comporte néanmoins les risques suivants :

- Trading fréquent : lorsque le marché est très volatil et que la tendance n'est pas claire, la stratégie peut générer des signaux de trading fréquents, augmentant ainsi les coûts de transaction.

- Retard : le système de moyennes mobiles présente intrinsèquement un certain retard, ce qui peut entraîner un drawdown en début de retournement de marché.

- Optimisation des paramètres : des réglages de paramètres différents ont un impact important sur la performance de la stratégie, nécessitant une optimisation pour chaque marché et instrument, ce qui augmente la difficulté de mise en œuvre.

Face à ces risques, les améliorations suivantes peuvent être apportées :

- Introduire un filtre de tendance : avant de générer un signal de trading, déterminer d'abord la direction de la tendance sur une période plus longue ; n'effectuer une transaction que lorsque la tendance de grande période est claire, réduisant ainsi les transactions fréquentes.

- Optimiser le stop loss et le take profit : envisager d'introduire un stop loss suiveur, un stop loss basé sur la volatilité ou d'autres méthodes dynamiques, ainsi que d'ajuster dynamiquement le take profit en fonction de la volatilité du marché, pour améliorer la flexibilité.

- Combinaison d'optimisation : combiner cette stratégie avec d'autres indicateurs techniques ou des facteurs fondamentaux pour renforcer sa robustesse.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimisation adaptative des paramètres : rechercher automatiquement la combinaison optimale de paramètres pour différents instruments et périodes, réduisant ainsi le travail manuel de réglage. Des méthodes telles que les algorithmes génétiques ou la recherche par grille peuvent être utilisées.

- Filtrage des signaux : après la génération d'un signal de trading, introduire d'autres indicateurs techniques ou facteurs fondamentaux pour une confirmation secondaire, améliorant ainsi la qualité du signal. Par exemple, ajouter un indicateur de volume pour évaluer la force de la tendance, ou des données macroéconomiques pour vérifier si l'environnement favorable à la tendance se maintient.

- Gestion de la taille de position : à l'ouverture d'une position, ajuster dynamiquement la taille de la position en fonction de la volatilité du marché, du risque du compte, etc., pour contrôler le risque par transaction. Des méthodes telles que la formule de Kelly ou le ratio fixe peuvent être employées.

- Stop loss suiveur : le stop loss initial est fixe ; à mesure que le prix évolue favorablement, on peut déplacer le stop loss dans cette même direction pour réduire le drawdown et améliorer l'efficacité du capital. Les stops suiveurs (trailing stop) ou les stops sur rupture de support/résistance sont courants.

Ces optimisations peuvent améliorer l'adaptabilité, la robustesse et la rentabilité de la stratégie, mais il faut noter qu'une optimisation excessive peut conduire à un surajustement (overfitting) et à de mauvaises performances hors échantillon. Un backtest approfondi à la fois in-sample et out-of-sample est donc nécessaire.

Conclusion

La "Stratégie de rupture retardée à double moyenne mobile" est une stratégie classique de suivi de tendance. Elle détermine la direction de la tendance via le système de moyennes mobiles et contrôle le risque à l'aide de l'ATR, alliant la capture des mouvements de tendance à une gestion du risque. Bien qu'elle souffre d'un certain retard et de transactions potentiellement fréquentes, ses performances peuvent être améliorées en optimisant le stop loss/take profit, en introduisant un filtrage des signaux, en adaptant les paramètres et en gérant la taille des positions, pour en faire une stratégie de trading quantitatif pratique.

- 1