Stratégie de breakout à seuil dynamique de variation des prix

Cette stratégie est appelée « Stratégie de breakout basée sur un seuil dynamique de variation de prix ». L'idée principale de cette stratégie est de définir un seuil dynamique : lorsque le taux de variation du prix dépasse ce seuil, un signal d'achat est généré ; lorsque le taux de variation du prix est inférieur à la valeur négative de ce seuil, un signal de vente est émis. En parallèle, la stratégie intègre un stop-loss : lorsque le prix tombe en dessous du plus bas des 6 bougies précédentes, la position est liquidée.

Principe de la stratégie

Le cœur de la stratégie est le calcul du taux de variation du prix, obtenu en divisant le cours de clôture actuel par le cours de clôture précédent, puis en soustrayant 1. Ce taux de variation est ensuite comparé au seuil saisi par l'utilisateur. Si le taux de variation est supérieur ou égal au seuil, et que la position actuelle est soit nulle soit baissière, un signal d'achat est généré. Si le taux de variation est inférieur ou égal à la valeur négative du seuil, et que la position actuelle est soit nulle soit haussière, un signal de vente est émis. Après un signal d'achat, la stratégie enregistre le plus bas des 6 bougies précédentes comme niveau de stop-loss ; dès que le prix passe en dessous de ce niveau, la stratégie liquide la position longue.

Avantages de la stratégie

- La stratégie utilise un seuil dynamique, ce qui lui permet de s'adapter à différentes conditions de marché et offre une certaine flexibilité.

- La logique de la stratégie est simple et claire, facile à comprendre et à implémenter.

- L'intégration d'un stop-loss permet de maîtriser partiellement le risque.

- Elle convient aux marchés en hausse et permet de capturer efficacement les tendances haussières.

Risques de la stratégie

- Dans un marché en range, la stratégie peut générer des transactions fréquentes, augmentant ainsi les coûts de transaction.

- Le stop-loss peut manquer de flexibilité et entraîner une sortie prématurée dans certaines situations.

- La stratégie ne prend en compte que le taux de variation du prix, sans considérer d'autres facteurs influençant l'évolution des prix, comme le volume ou le sentiment du marché.

Perspectives d'optimisation

- On pourrait envisager d'intégrer davantage d'indicateurs, tels que le volume ou la volatilité, pour améliorer la fiabilité de la stratégie.

- Le stop-loss pourrait être optimisé, par exemple en utilisant un stop-loss suiveur ou un stop-loss dynamique pour plus de flexibilité.

- Les paramètres pourraient être optimisés, comme la taille du seuil ou la période de calcul du stop-loss, afin de trouver la combinaison optimale.

- Une gestion de position pourrait être ajoutée, ajustant dynamiquement la taille des positions en fonction des conditions de marché pour contrôler le risque.

Conclusion

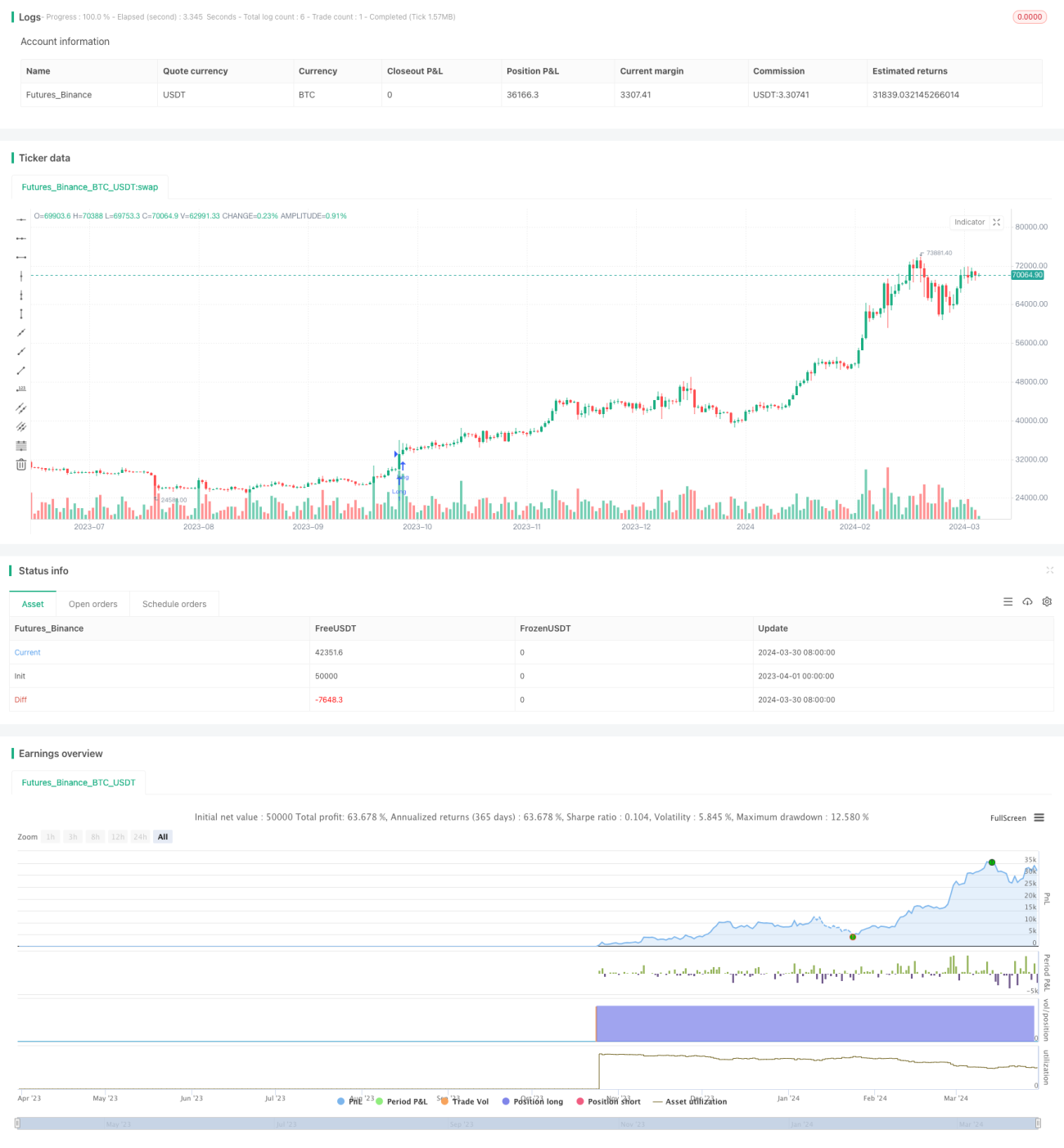

La « Stratégie de breakout basée sur un seuil dynamique de variation de prix » génère des signaux de trading en comparant le taux de variation du prix à un seuil dynamique. Elle convient aux marchés en hausse. Sa logique est simple et claire, et elle offre une certaine flexibilité et un contrôle du risque. Cependant, elle présente des inconvénients, comme des transactions fréquentes en marché range ou un stop-loss peu flexible. À l'avenir, des améliorations pourraient être apportées en intégrant davantage d'indicateurs, en optimisant le stop-loss, en ajustant les paramètres et en ajoutant une gestion de position afin d'améliorer ses performances.

/*backtest

start: 2023-04-01 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Price Change", shorttitle="Price Change", overlay=true)

change = input(00.1, title="Change", minval=0.0001, maxval=1, type=input.float)- 1