Stratégie double RSI et bandes de Bollinger

Aperçu

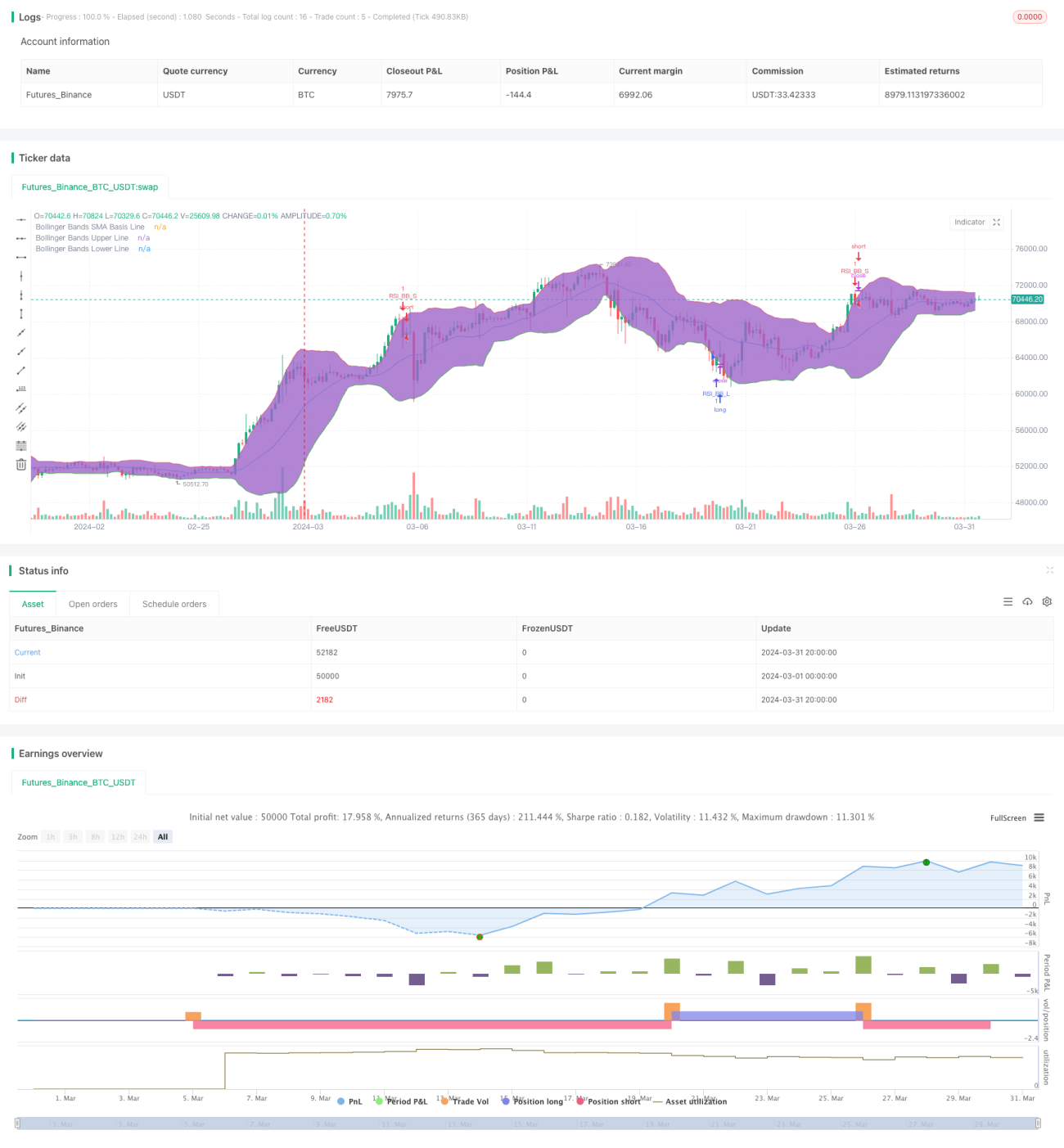

Cette stratégie combine deux indicateurs techniques : l'indice de force relative (RSI) et les bandes de Bollinger. Elle génère un signal d'achat lorsque le prix passe sous la bande inférieure de Bollinger, et un signal de vente lorsque le prix dépasse la bande supérieure. Les transactions ne sont déclenchées que lorsque le RSI et les bandes de Bollinger sont simultanément en situation de survente ou de surachat.

Principe de la stratégie

- Calculer la valeur du RSI selon les paramètres définis.

- Calculer la bande médiane, la bande supérieure et la bande inférieure de Bollinger à l'aide de la formule des bandes de Bollinger.

- Déterminer si le cours de clôture actuel franchit la bande supérieure ou inférieure de Bollinger.

- Déterminer si la valeur actuelle du RSI dépasse le seuil de surachat ou se situe en dessous du seuil de survente.

- Lorsque les bandes de Bollinger et le RSI remplissent simultanément les conditions d'achat ou de vente, un signal de transaction correspondant est généré.

Avantages de la stratégie

- Combinaison d'indicateurs de tendance et de momentum, permettant une évaluation plus complète des conditions du marché.

- L'utilisation de deux indicateurs comme filtres réduit efficacement la probabilité de faux signaux.

- Logique de code claire, paramètres flexibles, adaptée à différents environnements de marché et styles de trading.

Risques de la stratégie

- En marché rangeant (sideways), la stratégie peut générer un nombre important de transactions perdantes.

- Des réglages de paramètres inappropriés peuvent entraîner des performances médiocres ; une optimisation en fonction de la situation réelle est nécessaire.

- La stratégie ne comporte pas de stop-loss, ce qui expose à un risque de drawdown important.

Pistes d'optimisation

- Optimiser les paramètres du RSI et des bandes de Bollinger en fonction des caractéristiques du marché et des préférences personnelles.

- Introduire d'autres indicateurs techniques (MACD, moyennes mobiles, etc.) pour améliorer la fiabilité des signaux.

- Mettre en place des stop-loss et take-profit raisonnables pour contrôler le risque par transaction.

- Pour les marchés rangeants, envisager d'ajouter des conditions de jugement ou de réduire la taille des positions afin de diminuer les coûts liés aux transactions fréquentes.

Conclusion

La stratégie double RSI et bandes de Bollinger combine indicateurs de tendance et de momentum pour évaluer de manière relativement complète l'état du marché et générer des signaux de trading correspondants. Cependant, ses performances peuvent être médiocres en marché rangeant et elle ne dispose pas de mesures de contrôle des risques. Une utilisation prudente est donc nécessaire en trading réel. L'optimisation des paramètres, l'introduction d'autres indicateurs et la mise en place de stop-loss et take-profit adaptés peuvent améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1