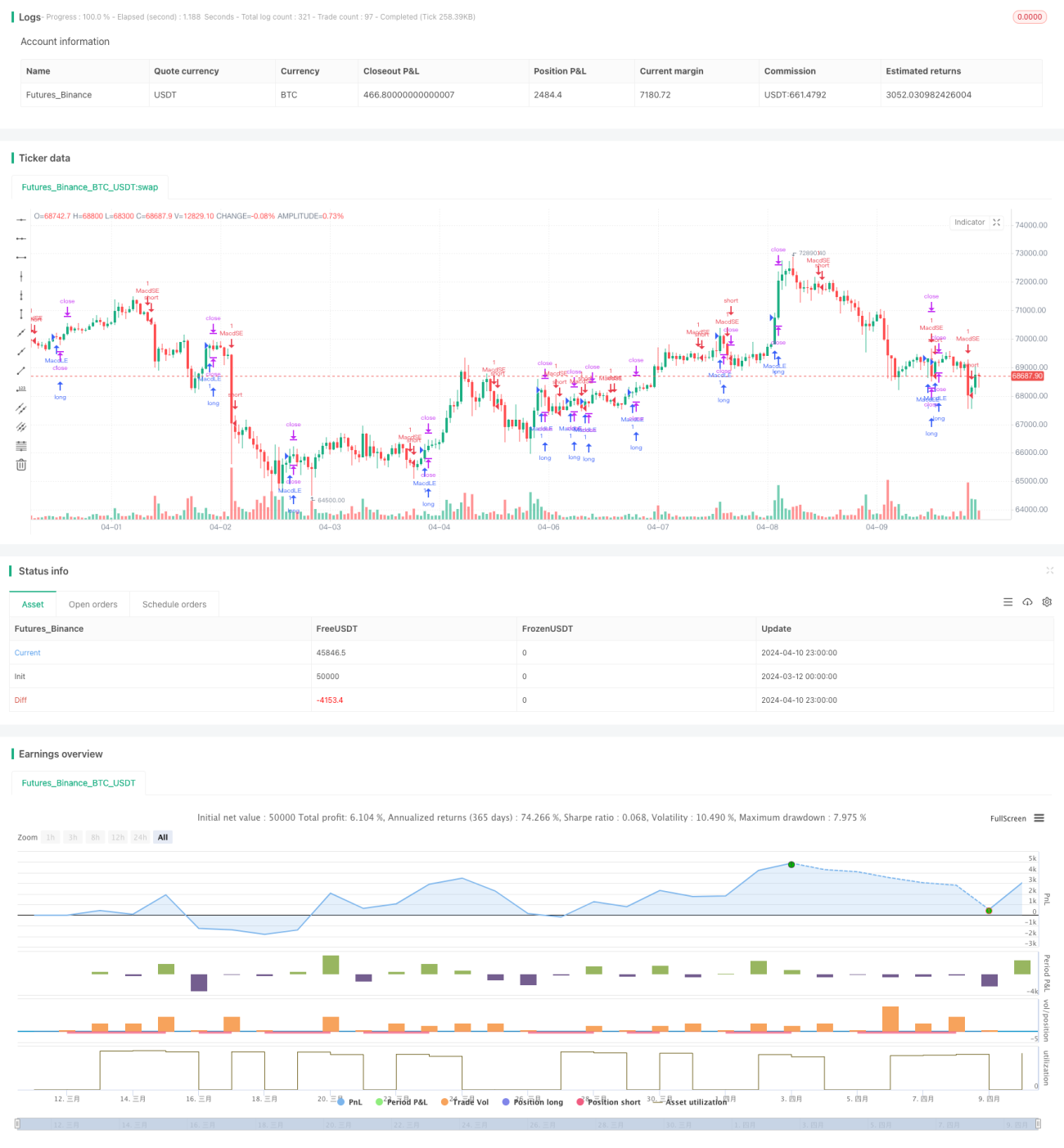

Stratégie de détection de vallée MACD

Aperçu

La stratégie MACD Valley Detector est une stratégie de trading basée sur l'indicateur MACD. Elle génère des signaux d'achat en détectant les creux de l'indicateur MACD. Lorsque l'indicateur MACD forme un creux, que sa valeur est inférieure ou égale à -0,4 et que la différence entre le MACD et sa ligne de signal est inférieure à 0, la stratégie émet un signal d'achat tout en fixant un prix de take-profit.

Principe de la stratégie

Le cœur de la stratégie MACD Valley Detector consiste à utiliser l'indicateur MACD pour capter les opportunités potentielles de retournement. L'indicateur MACD est calculé à partir de la différence entre deux moyennes mobiles exponentielles (EMA) et reflète les changements de momentum des prix. Lorsque l'indicateur MACD forme un creux, cela indique que l'élan baissier des prix pourrait s'affaiblir, suggérant une possibilité de retournement.

La stratégie utilise les conditions suivantes pour identifier un creux du MACD :

- La différence actuelle entre le MACD et sa ligne de signal est supérieure à la différence précédente.

- La différence précédente est inférieure à celle d'avant.

- La valeur du MACD est inférieure ou égale à -0,4.

- La différence entre le MACD et sa ligne de signal est inférieure à 0.

Lorsque toutes ces conditions sont simultanément remplies, la stratégie considère qu'un creux du MACD s'est produit et émet un signal d'achat. Parallèlement, la stratégie fixe un prix de take-profit égal au prix d'achat augmenté d'une différence de prix fixe (takeProfitValue).

Analyse des avantages

- L'indicateur MACD est un indicateur de momentum largement utilisé, capable de capturer efficacement les changements de tendance des prix.

- En détectant les creux du MACD, la stratégie tente de capter les opportunités de retournement potentielles en recherchant des points d'achat après une baisse des prix.

- La stratégie utilise plusieurs conditions pour confirmer le creux du MACD, ce qui améliore la fiabilité des signaux.

- La fixation d'un prix de take-profit permet de mieux gérer les risques et de verrouiller les profits.

Analyse des risques

- L'indicateur MACD présente un effet de retard, ce qui peut générer des signaux décalés.

- La stratégie repose sur des paramètres fixes (longueurs des moyennes mobiles rapide et lente, longueur de la ligne de signal MACD, etc.), et peut donc donner des résultats médiocres dans différentes conditions de marché.

- La stratégie manque d'un mécanisme de stop-loss clair, ce qui peut entraîner des pertes importantes en cas de baisse continue du marché.

- Le prix de take-profit fixe peut limiter le potentiel de gain de la stratégie, en particulier dans les marchés en forte tendance.

Pistes d'optimisation

- Envisager d'ajouter un mécanisme de stop-loss dynamique, par exemple basé sur l'indicateur ATR, pour mieux contrôler les risques.

- Optimiser les paramètres de l'indicateur MACD, par exemple en utilisant des algorithmes génétiques pour trouver la combinaison optimale.

- Combiner avec d'autres indicateurs techniques ou filtres d'état du marché (tels que le RSI, les bandes de Bollinger, etc.) pour améliorer la qualité et la fiabilité des signaux.

- Explorer des stratégies de take-profit dynamiques, par exemple en ajustant le niveau de take-profit en fonction de la volatilité du marché ou du comportement des prix, afin de tirer parti des mouvements de tendance.

Résumé

La stratégie MACD Valley Detector est une stratégie de trading basée sur la détection des creux de l'indicateur MACD. En capturant les creux du MACD, elle tente de trouver des opportunités de retournement potentielles et d'effectuer des achats. La stratégie utilise plusieurs conditions pour confirmer le signal et fixe un prix de take-profit. Bien qu'elle présente certains avantages, tels que l'utilisation d'un indicateur largement répandu et une confirmation multi-conditions, elle comporte également des risques et des limites, comme le retard, des paramètres fixes et l'absence de stop-loss clair. Pour améliorer la stratégie, on peut envisager d'introduire un stop-loss dynamique, une optimisation des paramètres, une combinaison avec d'autres indicateurs de filtrage et un take-profit dynamique. Globalement, la stratégie MACD Valley Detector offre une approche pour capter les retournements, mais elle nécessite des adaptations et des améliorations en fonction des conditions réelles du marché et des objectifs de trading.

- 1