Stratégie de trading de retournement haute fréquence basée sur l'indicateur RSI de momentum

Aperçu

Cette stratégie utilise l'indicateur RSI pour mesurer la dynamique des prix, en déterminant les points d'entrée par le calcul de l'écart-type des variations du RSI. Lorsque la dynamique du RSI dépasse le seuil d'écart-type et est inférieure à la dynamique précédente multipliée par le facteur d'épuisement, une position longue est ouverte ; dans le cas contraire, une position courte est ouverte. La stratégie utilise des ordres limités pour clôturer les positions, en contrôlant le risque via des niveaux de take-profit et de stop-loss en points. Elle s'exécute à chaque variation de prix afin de capter toutes les fluctuations potentielles.

Principe de la stratégie

- Calculer l'indicateur RSI pour mesurer la dynamique des prix.

- Calculer l'écart-type des variations du RSI pour déterminer le seuil d'entrée.

- Calculer la dynamique du RSI, c'est-à-dire la variation du RSI.

- Ouvrir une position longue lorsque la dynamique du RSI dépasse le seuil d'écart-type et est inférieure à la dynamique précédente multipliée par le facteur d'épuisement.

- Ouvrir une position courte lorsque la dynamique du RSI est inférieure au seuil négatif de l'écart-type et supérieure à la dynamique précédente multipliée par le facteur d'épuisement.

- Utiliser des ordres limités pour clôturer les positions, avec des niveaux de take-profit et de stop-loss en points.

- La stratégie s'exécute à chaque variation de prix pour capter toutes les fluctuations potentielles.

Avantages de la stratégie

- Exécution haute fréquence, permettant de saisir davantage d'opportunités de trading.

- Utilisation de la dynamique du RSI et du seuil d'écart-type, permettant d'entrer en position lorsque la tendance des prix est claire.

- Introduction du facteur d'épuisement pour éviter d'entrer lors de conditions de marché extrêmes, réduisant ainsi le risque.

- Utilisation d'ordres limités pour la clôture, permettant un meilleur contrôle du risque.

- Trading algorithmique, haute efficacité d'exécution et absence d'interférence émotionnelle humaine.

Risques de la stratégie

- Le trading haute fréquence peut entraîner des coûts de transaction élevés.

- L'indicateur RSI peut devenir insensible, entraînant une inefficacité des signaux de trading.

- Les réglages du seuil d'écart-type et du facteur d'épuisement doivent être optimisés en fonction des conditions du marché, sinon ils peuvent provoquer des transactions excessives ou manquer des opportunités.

- L'utilisation d'ordres limités pour la clôture peut entraîner une détention prolongée des positions, augmentant le risque.

- La stratégie peut donner des résultats médiocres dans des conditions de marché extrêmes.

Pistes d'optimisation de la stratégie

- Introduire davantage d'indicateurs, tels que des indicateurs de comportement des prix, pour améliorer la précision des signaux de trading.

- Optimiser les réglages du seuil d'écart-type et du facteur d'épuisement afin de les adapter à différentes conditions de marché.

- Introduire une gestion de la taille des positions, ajustant la taille des positions en fonction de la volatilité du marché pour contrôler le risque.

- Envisager l'ajout d'un filtre de tendance, pour négocier uniquement lorsque la tendance est claire et éviter les transactions fréquentes dans un marché en range.

- Optimiser les réglages des niveaux de take-profit et de stop-loss pour améliorer le ratio gain/perte de la stratégie.

Résumé

Cette stratégie utilise la dynamique du RSI et le seuil d'écart-type pour effectuer des trades de retournement en environnement haute fréquence. En introduisant le facteur d'épuisement et les ordres limités pour la clôture, elle parvient à capter les opportunités de trading issues des fluctuations de prix tout en contrôlant le risque. Cependant, dans la pratique, la stratégie nécessite encore des optimisations supplémentaires, telles que l'introduction d'indicateurs supplémentaires, l'optimisation des paramètres, la gestion des positions et l'ajout d'un filtre de tendance, afin d'améliorer sa stabilité et sa rentabilité.

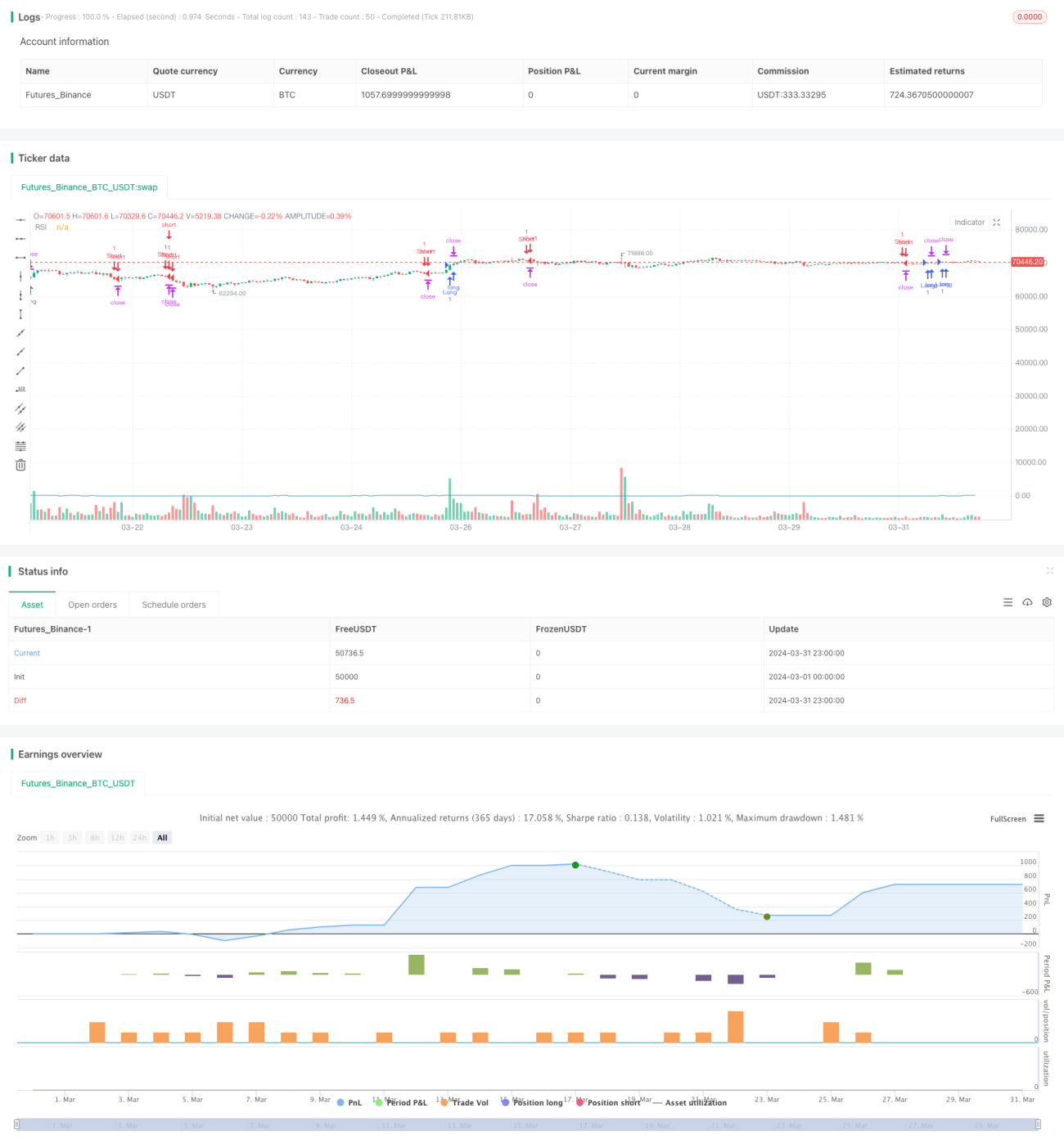

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1