Squeeze Backtest Transformers v2.0

Aperçu

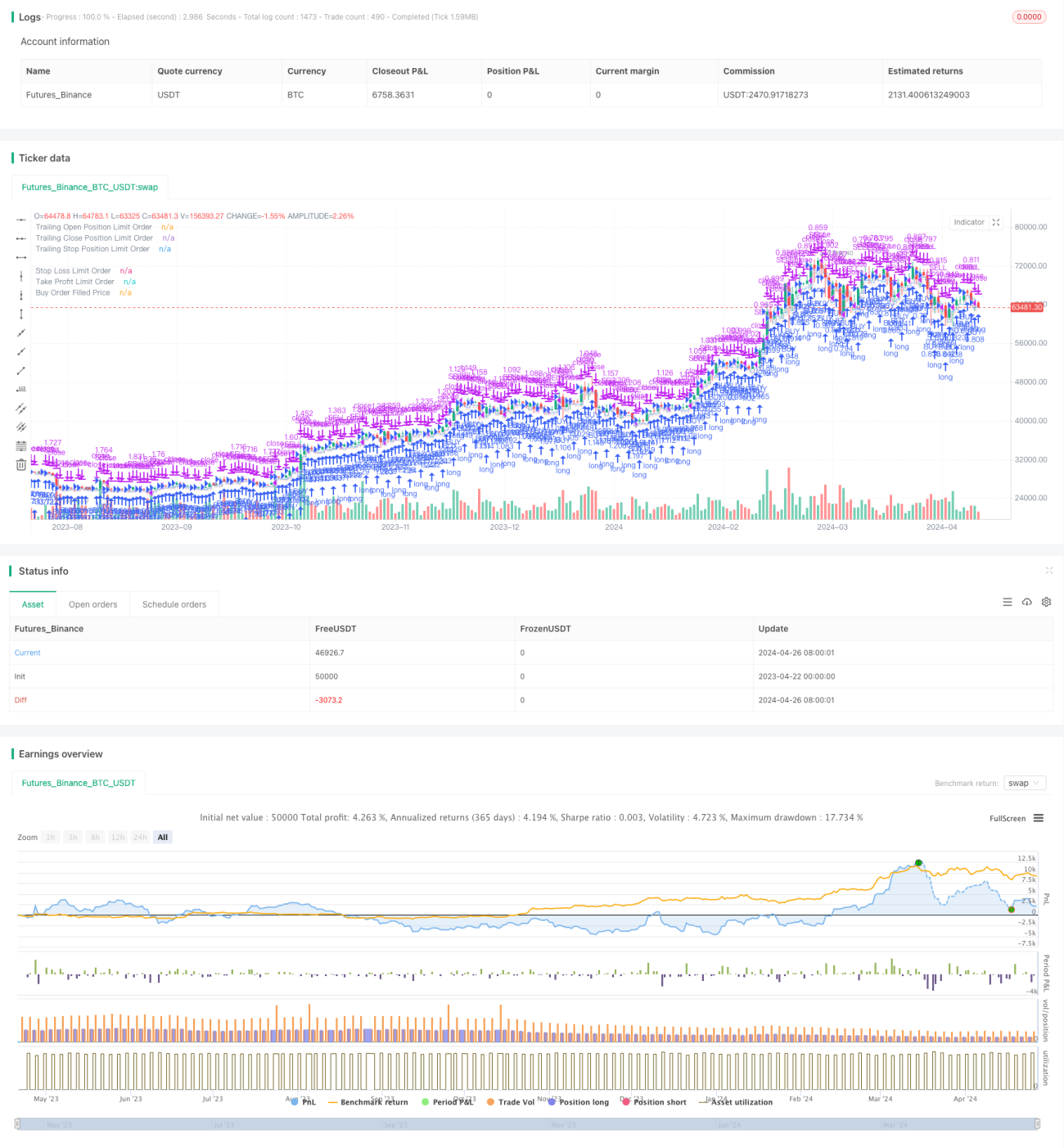

Squeeze Backtest Transformers v2.0 est un système de trading quantitatif basé sur une stratégie de type squeeze. Il effectue un backtest de la stratégie sur une plage de temps spécifique en configurant des pourcentages d'entrée, de stop-loss et de take-profit, ainsi qu'une durée de position maximale. La stratégie prend en charge les transactions multidirectionnelles, avec la possibilité de définir la direction du trading (long ou short). De plus, elle offre de nombreuses options de période de backtest, permettant de choisir facilement une plage fixe ou une durée maximale.

Principe de la stratégie

- Déterminer les dates de début et de fin du backtest en fonction des paramètres de période définis par l'utilisateur.

- Pendant la période de backtest, si aucune position n'est ouverte et que le prix atteint le prix d'entrée (calculé selon le pourcentage d'ouverture), ouvrir une position tout en fixant les prix de stop-loss et de take-profit (calculés selon les pourcentages respectifs).

- Si une position est déjà ouverte, annuler les ordres de stop-loss et take-profit précédents et en fixer de nouveaux (calculés en fonction du prix moyen actuel de la position).

- Si une durée maximale de position est définie, liquider de force la position lorsque cette durée est atteinte.

- La stratégie prend en charge les transactions à la fois longues (long) et courtes (short).

Avantages de la stratégie

- Paramètres flexibles, adaptables à différentes conditions de marché et besoins de trading.

- Prise en charge des transactions multidirectionnelles, permettant de générer des profits dans différentes phases du marché.

- Nombreuses options de période de backtest, facilitant l'analyse historique et les tests.

- Les réglages de stop-loss et de take-profit permettent de contrôler efficacement les risques et d'optimiser l'utilisation des capitaux.

- La durée maximale de position évite de conserver une position trop longtemps et de s'exposer à un risque de marché.

Risques de la stratégie

- Les prix d'entrée, de stop-loss et de take-profit ont un impact considérable sur les performances de la stratégie ; des paramètres inadaptés peuvent entraîner des pertes.

- En cas de forte volatilité du marché, il est possible que le stop-loss soit déclenché immédiatement après l'ouverture, entraînant une perte.

- Si la durée maximale de position est atteinte et que la position est liquidée, des opportunités de profit ultérieures peuvent être manquées.

- La stratégie peut se révéler moins performante dans des conditions de marché particulières, comme un marché sans tendance (range-bound).

Axes d'optimisation de la stratégie

- Envisager d'introduire davantage d'indicateurs techniques ou d'indicateurs de sentiment du marché pour optimiser les conditions d'entrée, de stop-loss et de take-profit, améliorant ainsi la stabilité et la rentabilité.

- Ajuster dynamiquement la durée maximale de position en fonction de la volatilité du marché et des gains/pertes de la position, afin d'éviter les coûts d'opportunité liés à une liquidation à durée fixe.

- Face aux caractéristiques d'un marché sans tendance, ajouter des logiques de cassure de range ou de confirmation de retournement de tendance pour réduire les coûts de transactions fréquentes.

- Envisager d'intégrer des stratégies de gestion de position et de gestion des capitaux pour limiter l'exposition au risque par transaction et améliorer l'efficacité et la stabilité de l'utilisation des fonds.

Résumé

Squeeze Backtest Transformers v2.0 est un système de trading quantitatif basé sur une stratégie de type squeeze. Grâce à des paramètres flexibles et une prise en charge des transactions multidirectionnelles, il permet de trader dans différents environnements de marché. De plus, les nombreuses options de période de backtest et les réglages de stop-loss/take-profit aident les utilisateurs à effectuer des analyses historiques et à contrôler les risques. Cependant, les performances de la stratégie sont fortement influencées par le réglage des paramètres ; elle nécessite donc une optimisation et des améliorations en fonction des caractéristiques du marché et des besoins de trading pour renforcer sa robustesse et sa rentabilité. À l'avenir, il serait possible d'envisager l'introduction d'indicateurs techniques supplémentaires, l'ajustement dynamique de la durée maximale de position, l'optimisation de la stratégie pour les marchés sans tendance, ainsi qu'un renforcement de la gestion des positions et des capitaux.

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1