Stratégie de suivi de tendance multi-indicateurs

Aperçu

Cette stratégie, nommée « Jancok Strategycs v3 », est une stratégie de suivi de tendance multi-indicateurs basée sur la moyenne mobile (MA), la convergence/divergence des moyennes mobiles (MACD), l’indice de force relative (RSI) et l’Average True Range (ATR). L’idée principale consiste à utiliser une combinaison de plusieurs indicateurs pour déterminer la tendance du marché et trader dans le sens de cette tendance. La stratégie intègre également des méthodes dynamiques de stop-loss et de take-profit, ainsi qu’une gestion des risques basée sur l’ATR, afin de contrôler les risques et d’optimiser les gains.

Principe de la stratégie

La stratégie utilise les quatre indicateurs suivants pour déterminer la tendance du marché :

- Moyenne mobile (MA) : on calcule la moyenne mobile à court terme (9 périodes) et à long terme (21 périodes). Lorsque la moyenne courte franchit à la hausse la moyenne longue, cela indique une tendance haussière ; lorsqu’elle la franchit à la baisse, cela indique une tendance baissière.

- MACD : on calcule la ligne MACD et la ligne de signal. Lorsque la ligne MACD passe au-dessus de la ligne de signal, signal haussier ; lorsqu’elle passe en dessous, signal baissier.

- RSI : on calcule le RSI sur 14 périodes. Un RSI supérieur à 70 indique que le marché est potentiellement suracheté ; un RSI inférieur à 30 indique qu’il est potentiellement survendu.

- ATR : on calcule l’ATR sur 14 périodes, utilisé pour mesurer la volatilité du marché et définir les niveaux de stop-loss et de take-profit.

La logique de trading de la stratégie est la suivante :

- Lorsque la moyenne courte franchit à la hausse la moyenne longue, que la ligne MACD franchit à la hausse la ligne de signal, que le volume est supérieur à sa moyenne mobile et que la volatilité est inférieure au seuil, on ouvre une position longue.

- Lorsque la moyenne courte franchit à la baisse la moyenne longue, que la ligne MACD franchit à la baisse la ligne de signal, que le volume est supérieur à sa moyenne mobile et que la volatilité est inférieure au seuil, on ouvre une position courte.

- Le stop-loss et le take-profit sont définis dynamiquement en fonction de l’ATR : le stop-loss est fixé à 2 fois l’ATR, le take-profit à 4 fois l’ATR.

- Il est possible d’utiliser un trailing stop basé sur l’ATR, avec un écart de trailing de 2,5 fois l’ATR.

Avantages de la stratégie

- Combinaison de plusieurs indicateurs pour déterminer la tendance, ce qui améliore la précision.

- Stop-loss et take-profit dynamiques, s’adaptant à la volatilité du marché pour mieux contrôler les risques et optimiser les gains.

- Introduction de filtres sur le volume et la volatilité, évitant de trader en cas de faible liquidité ou de forte volatilité, réduisant ainsi les faux signaux.

- Possibilité d’utiliser un trailing stop, permettant de conserver davantage de profits lorsque la tendance se poursuit.

Risques de la stratégie

- En période de marché oscillant ou lors de retournements de tendance, des signaux erronés peuvent se produire et entraîner des pertes.

- Les paramètres ont un impact important sur les performances de la stratégie ; il est nécessaire de les optimiser en fonction des différents marchés et actifs.

- Une optimisation excessive des paramètres peut conduire à un surapprentissage, ce qui donne de mauvais résultats en conditions réelles.

- En cas de fluctuations anormales du marché ou d’événements cygnes noirs, la stratégie peut subir des pertes importantes.

Pistes d’optimisation

- Introduire davantage d’indicateurs, tels que les bandes de Bollinger, le stochastique, etc., pour améliorer encore la précision de la détection de tendance.

- Optimiser le choix des paramètres, par exemple en utilisant des algorithmes génétiques, une recherche par grille, etc., pour trouver la combinaison optimale.

- Adapter les paramètres et les règles en fonction des différents marchés et actifs pour améliorer l’adaptabilité.

- Ajouter une gestion des positions, en ajustant dynamiquement la taille des positions en fonction de la force de la tendance et du risque du compte.

- Fixer un drawdown maximal : lorsque le compte atteint ce drawdown, suspendre les transactions ou réduire la taille des positions pour limiter le risque.

Conclusion

« Jancok Strategycs v3 » est une stratégie de suivi de tendance basée sur une combinaison de plusieurs indicateurs. Elle utilise les moyennes mobiles, le MACD, le RSI et l’ATR pour déterminer la tendance du marché, et applique des méthodes de gestion des risques telles que le stop-loss et le take-profit dynamiques ainsi que le trailing stop, afin de contrôler les risques et d’optimiser les gains. Ses atouts résident dans une bonne précision de détection de tendance, une gestion flexible des risques et une bonne adaptabilité. Cependant, elle comporte certains risques, tels que les faux signaux, la sensibilité aux paramètres et les événements cygnes noirs. À l’avenir, on peut améliorer les performances et la stabilité de la stratégie en introduisant davantage d’indicateurs, en optimisant les paramètres, en ajoutant une gestion des positions et en fixant une limite de drawdown maximal.

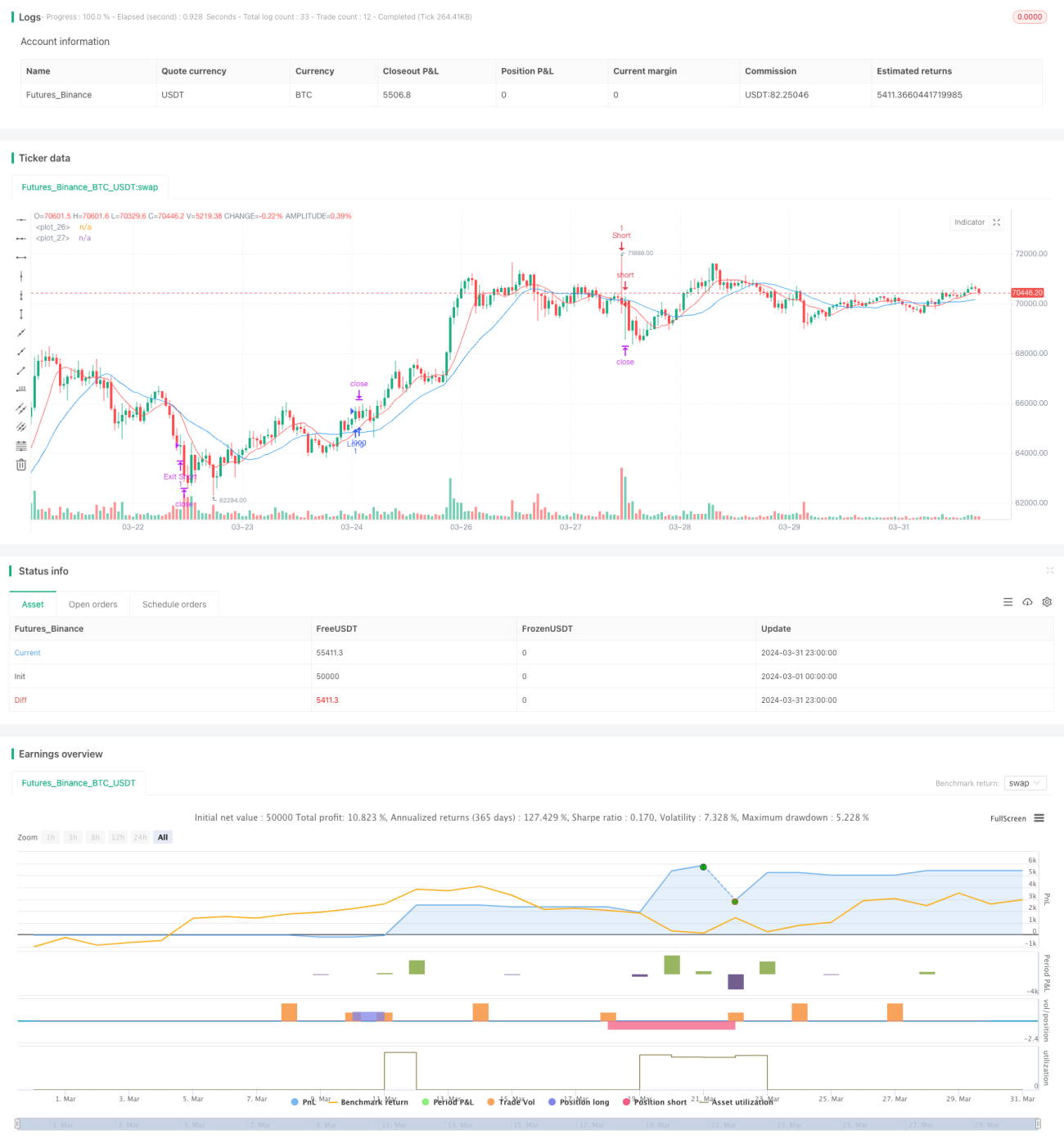

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © financialAccou42381

//@version=5- 1