Stratégie de la ligne de démarcation future de Hurst

Aperçu

La stratégie de la ligne de démarcation future de Hurst est une stratégie de trading basée sur le concept de Future Line of Demarcation (FLD) proposé par J.M. Hurst dans les années 1970. Cette stratégie consiste à tracer une ligne simple mais significative sur un graphique financier, décalant les données de prix vers l'avant d'un demi-cycle sur l'axe temporel, afin de prédire les mouvements futurs des prix. Plus précisément, la stratégie se concentre sur l'interaction entre trois cycles de Hurst : le cycle de signal, le cycle de transaction et le cycle de tendance. En observant les croisements et les divergences entre les prix et la ligne FLD, les traders peuvent déterminer si le marché est en tendance ou en consolidation, et identifier les points d'entrée et de sortie.

Principe de la stratégie

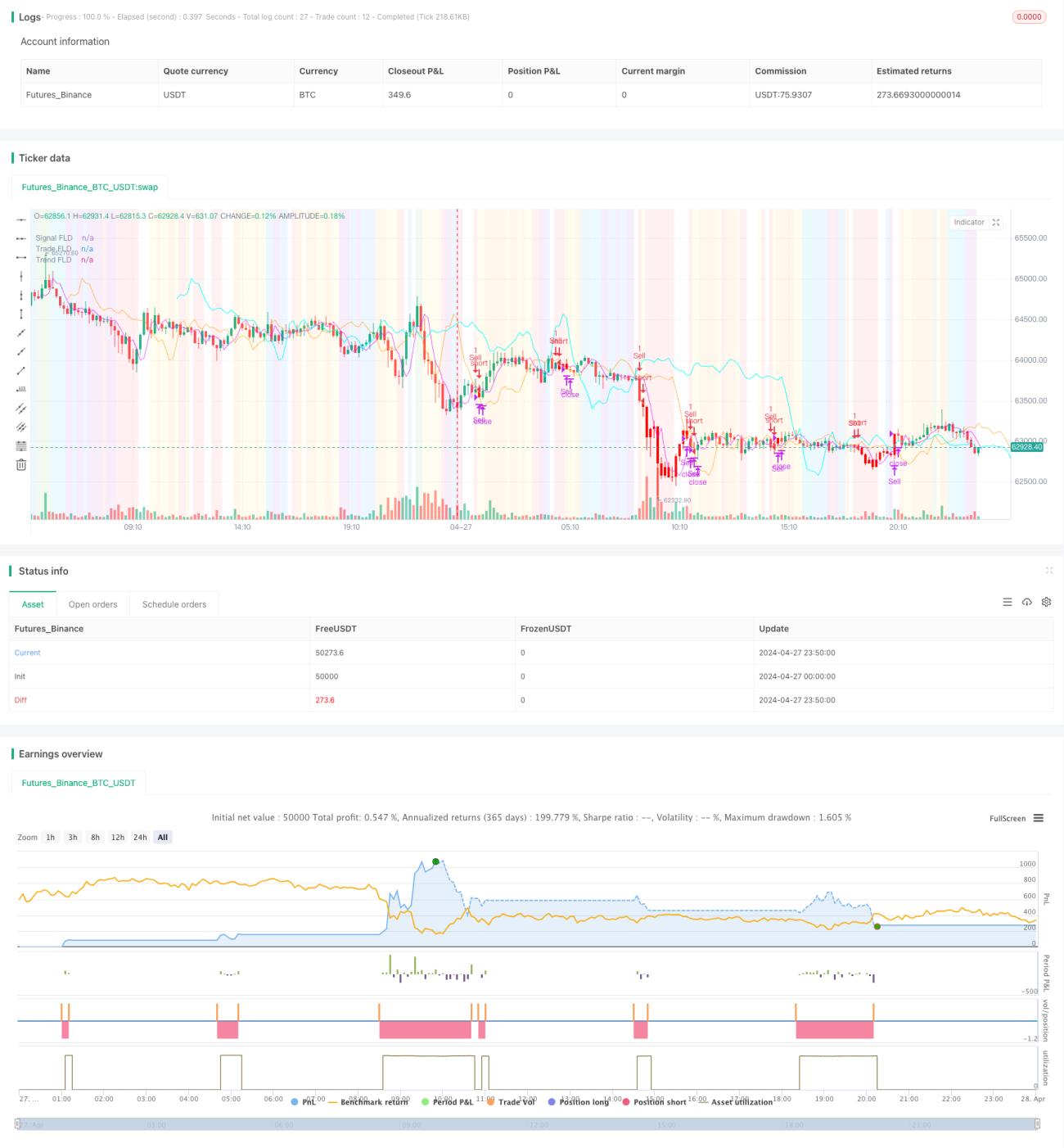

Le cœur de la stratégie de la ligne de démarcation future de Hurst consiste à décaler les données de prix d'un demi-cycle vers l'avant sur l'axe temporel pour construire la ligne de démarcation future (FLD). Par exemple, pour un cycle de 40 jours, la FLD est représentée en déplaçant les données de prix actuelles de 20 jours vers l'avant sur le graphique. La stratégie se concentre sur trois cycles de Hurst : le cycle de signal (20 jours par défaut), le cycle de transaction (20 jours par défaut) et le cycle de tendance (80 jours par défaut). En observant les croisements et les divergences entre les prix et ces trois lignes FLD, les traders peuvent déterminer si le marché est en tendance ou en consolidation. Lorsque le prix est au-dessus de la FLD de signal, la FLD de signal est au-dessus de la FLD de transaction, et la FLD de transaction est au-dessus de la FLD de tendance, le marché est en tendance haussière (phase A) ; lorsque le prix passe en dessous de la FLD de signal, le marché entre dans une phase de correction (phase B). De manière similaire, d'autres phases (C à H) ont leurs propres schémas d'interaction entre le prix et les lignes FLD. La stratégie propose également des déclencheurs de clôture ajustables, incluant le prix, la FLD de signal, la FLD de transaction ou la FLD de tendance, pour déterminer le point de sortie d'une transaction.

Avantages de la stratégie

Les principaux avantages de la stratégie de la ligne de démarcation future de Hurst sont les suivants :

- Simplicité : La stratégie repose sur un concept simple de FLD, facile à comprendre et à appliquer.

- Caractère prospectif : En décalant les données de prix vers l'avant, la FLD offre une prédiction des mouvements futurs des prix.

- Analyse multi-cycles : La stratégie combine trois cycles de Hurst différents, offrant une analyse de marché plus complète.

- Identification des tendances et des consolidations : En observant les schémas d'interaction entre le prix et les lignes FLD, les traders peuvent déterminer si le marché est en tendance ou en consolidation.

- Personnalisation : La stratégie propose des déclencheurs de clôture ajustables, permettant aux traders de définir leurs propres points de sortie selon leurs préférences.

Risques de la stratégie

Bien que la stratégie de la ligne de démarcation future de Hurst présente des avantages, elle comporte également certains risques potentiels :

- Sensibilité aux paramètres : Les performances de la stratégie peuvent être sensibles à des paramètres tels que la durée des cycles ; des réglages différents peuvent conduire à des résultats différents.

- Adaptabilité au marché : La stratégie peut sous-performer dans certaines conditions de marché, comme les marchés sans tendance claire ou très volatils.

- Retard : Étant donné que la FLD est calculée à partir de données historiques, elle peut présenter un certain retard.

- Surachat : Si les déclencheurs de clôture sont mal réglés, cela peut entraîner des transactions excessives et des coûts de transaction élevés.

Pour atténuer ces risques, les traders peuvent envisager d'optimiser les paramètres, d'adapter la stratégie à différentes conditions de marché, et de mettre en place des mesures appropriées de stop-loss et de gestion des risques.

Axes d'optimisation de la stratégie

La stratégie de la ligne de démarcation future de Hurst peut être optimisée dans les domaines suivants :

- Optimisation des paramètres : Optimiser les paramètres tels que la durée des cycles et les déclencheurs de clôture pour améliorer les performances de la stratégie.

- Analyse multi-unités de temps : Appliquer la stratégie à différentes unités de temps pour obtenir une perspective de marché plus complète.

- Combinaison avec d'autres indicateurs : Associer la FLD à d'autres indicateurs techniques (comme les moyennes mobiles, les oscillateurs, etc.) pour améliorer la fiabilité des signaux.

- Gestion des risques : Introduire des mécanismes de stop-loss et de gestion de position pour contrôler les risques et optimiser les rendements.

- Adaptabilité au marché : Développer des solutions d'optimisation spécifiques en fonction des différentes conditions de marché (tendance, range, etc.).

Grâce à ces mesures d'optimisation, la stratégie de la ligne de démarcation future de Hurst peut mieux s'adapter à différents environnements de marché, améliorant ainsi sa stabilité et sa rentabilité.

Résumé

La stratégie de la ligne de démarcation future de Hurst est une stratégie de trading innovante basée sur le concept de Future Line of Demarcation de J.M. Hurst. En décalant les données de prix d'un demi-cycle vers l'avant pour construire une ligne de démarcation future, et en combinant trois cycles de Hurst différents (cycle de signal, cycle de transaction et cycle de tendance), cette stratégie offre une prédiction des mouvements futurs des prix. Les traders peuvent observer les croisements et les divergences entre le prix et les lignes FLD pour déterminer si le marché est en tendance ou en consolidation, et identifier les points d'entrée et de sortie. Bien que la stratégie présente des avantages tels que la simplicité, le caractère prospectif et l'analyse multi-cycles, elle comporte également des risques potentiels, notamment la sensibilité aux paramètres, l'adaptabilité au marché et le retard. Pour optimiser la stratégie, les traders peuvent envisager l'optimisation des paramètres, l'analyse multi-unités de temps, la combinaison avec d'autres indicateurs, la gestion des risques et l'adaptabilité au marché. Dans l'ensemble, la stratégie de la ligne de démarcation future de Hurst offre aux traders une perspective et un outil uniques pour anticiper et saisir les opportunités du marché.

- 1