Stratégie de trading VWAP

Aperçu

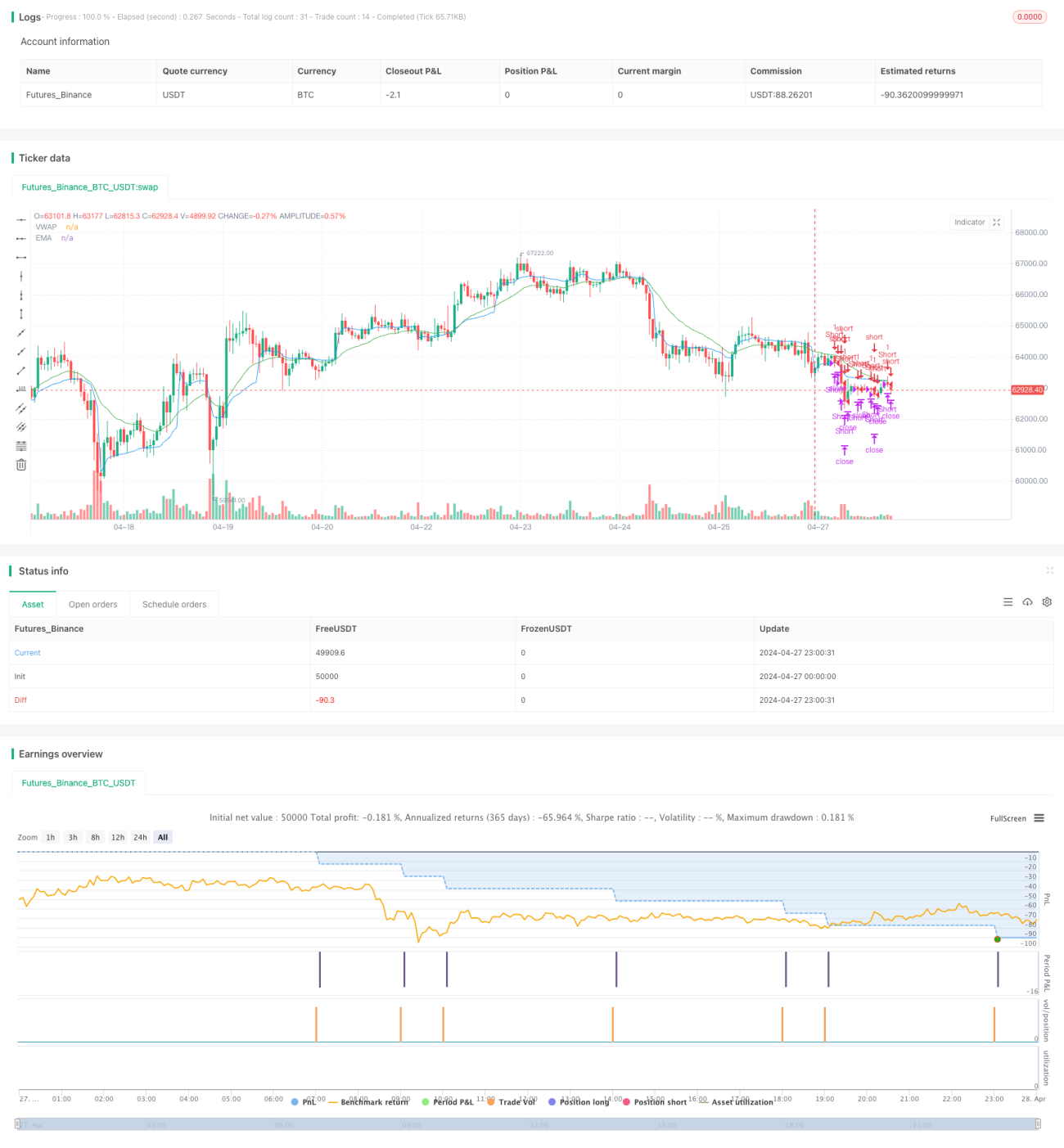

Cette stratégie est une stratégie de trading basée sur l'EMA, le VWAP et le volume. L'idée principale est de générer des signaux d'ouverture de position lorsque, pendant une période de trading spécifique, le prix de clôture dépasse le VWAP et l'EMA, et que le volume est supérieur à celui de la bougie précédente. Des stop-loss et take-profit sont également définis, ainsi que des conditions de clôture de position à des moments spécifiques.

Principe de la stratégie

- Calculer les indicateurs EMA et VWAP.

- Déterminer si l'on se trouve dans la plage horaire de trading définie.

- Condition d'ouverture longue : le prix de clôture est supérieur au VWAP et à l'EMA, le volume est supérieur à celui de la bougie précédente, et le prix de clôture est supérieur au prix d'ouverture.

- Condition d'ouverture courte : le prix de clôture est inférieur au VWAP et à l'EMA, le volume est supérieur à celui de la bougie précédente, et le prix d'ouverture est supérieur au prix de clôture.

- Condition de clôture longue : le prix de clôture passe en dessous du VWAP ou de l'EMA, atteint le niveau de take-profit ou de stop-loss, ou l'heure de sortie définie est arrivée.

- Condition de clôture courte : le prix de clôture franchit le VWAP ou l'EMA, atteint le niveau de take-profit ou de stop-loss, ou l'heure de sortie définie est arrivée.

Avantages de la stratégie

- Prend en compte à la fois la tendance des prix (EMA), la juste valeur marchande (VWAP) et le volume, ce qui rend les conditions d'ouverture plus strictes et contribue à améliorer le taux de réussite de la stratégie.

- Définit un stop-loss et un take-profit pour contrôler les risques et verrouiller les profits.

- Limite les heures de trading et les heures de sortie, évitant ainsi les risques en dehors des sessions de trading et de détention de positions overnight.

Risques de la stratégie

- Cette stratégie peut donner de mauvais résultats en période de marché latéral, car les cassures et les retracements fréquents peuvent entraîner de multiples ouvertures et fermetures de positions, augmentant ainsi les coûts de transaction et le slippage.

- Le niveau de stop-loss est fixe ; en cas de forte volatilité, il peut être déclenché prématurément, entraînant des pertes importantes pour la stratégie.

- Cette stratégie ne tient pas compte de la profondeur réelle du marché ni des ordres en carnet, et peut donc rencontrer des problèmes de slippage ou d'échec d'ouverture de position en trading réel.

Pistes d'optimisation de la stratégie

- On pourrait ajouter davantage de filtres, comme les indicateurs ATR ou RSI, pour confirmer davantage la force de la tendance et du momentum.

- Les niveaux de stop-loss et de take-profit pourraient être dynamiques, par exemple en suivant l'ATR ou un pourcentage de stop, afin de s'adapter aux différentes volatilités du marché.

- Les paramètres pourraient être optimisés, comme la longueur de l'EMA, la source du VWAP, les niveaux de stop-loss/take-profit, etc., pour améliorer la stabilité et la rentabilité de la stratégie.

- On pourrait envisager d'ajouter une gestion de la taille des positions, par exemple en ajustant le volume d'ouverture en fonction de la volatilité ou du ratio de capital, pour contrôler le risque global.

Résumé

Cette stratégie combine la tendance des prix, la juste valeur marchande et le volume pour trader pendant des heures de trading spécifiques. Bien qu'elle dispose d'un stop-loss, d'un take-profit et d'une limitation des horaires de trading, il faut néanmoins être attentif aux risques de marché latéral et de slippage lors de l'application réelle. À l'avenir, on peut améliorer la robustesse et la rentabilité de la stratégie en ajoutant davantage de conditions de filtre, en optimisant les paramètres et en gérant la taille des positions.

- 1