Stratégie de suivi de tendance basée sur le Z-score

Aperçu

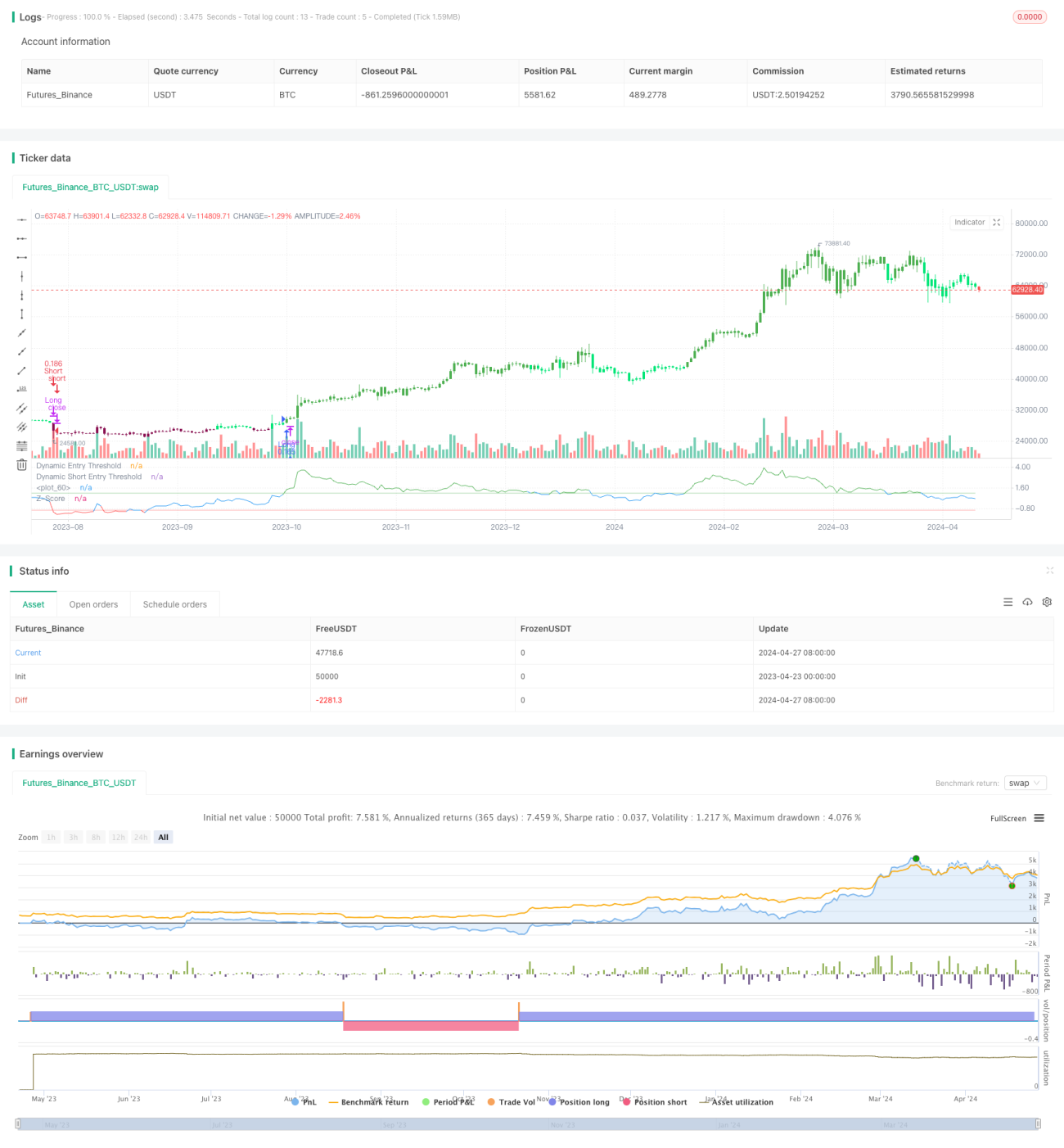

La « Stratégie de suivi de tendance basée sur le Z-score » exploite l'indicateur statistique Z-score, qui mesure l'écart du prix par rapport à sa moyenne mobile en utilisant l'écart-type comme unité de normalisation, afin de capter les opportunités de tendance. Cette stratégie est reconnue pour sa simplicité et son efficacité, en particulier sur des marchés où les prix ont tendance à revenir vers leur moyenne. Contrairement aux systèmes complexes reposant sur de multiples indicateurs, la « Stratégie de tendance Z-score » se concentre sur des mouvements de prix clairs et statistiquement significatifs, ce qui la rend idéale pour les traders privilégiant une approche minimaliste et fondée sur les données.

Principe de la stratégie

Le cœur de la stratégie réside dans le calcul du Z-score. Celui-ci est obtenu en soustrayant la moyenne mobile exponentielle (EMA) sur une longueur définie par l'utilisateur du prix actuel, puis en divisant par l'écart-type des prix sur la même période :

z = (x - μ) / σ

où x est le prix actuel, μ la moyenne EMA, et σ l'écart-type.

Les signaux de trading sont générés lorsque le Z-score franchit des seuils prédéterminés :

- Entrée longue : lorsque le Z-score traverse le seuil positif vers le haut.

- Sortie longue : lorsque le Z-score traverse le seuil négatif vers le bas.

- Entrée courte : lorsque le Z-score traverse le seuil négatif vers le bas.

- Sortie courte : lorsque le Z-score traverse le seuil positif vers le haut.

Avantages de la stratégie

- Simplicité et efficacité : La stratégie repose sur un petit nombre de paramètres, facile à comprendre et à mettre en œuvre, tout en étant performante pour capturer les opportunités de tendance.

- Base statistique : Le Z-score, en tant qu'outil statistique éprouvé, offre une base théorique solide à la stratégie.

- Adaptabilité : En ajustant les paramètres tels que les seuils, la période de l'EMA et celle du calcul de l'écart-type, la stratégie peut s'adapter à différents styles de trading et conditions de marché.

- Signaux clairs : Les signaux de trading basés sur le franchissement des seuils par le Z-score sont simples et explicites, facilitant une prise de décision et une exécution rapides.

Risques de la stratégie

- Sensibilité aux paramètres : Des paramètres inappropriés (par exemple des seuils trop hauts ou trop bas) peuvent fausser les signaux, entraînant des occasions manquées ou des pertes.

- Identification des tendances : En période de consolidation ou de range, la stratégie peut rencontrer de faux signaux fréquents et obtenir des performances médiocres.

- Effet de retard : En tant que stratégie de suivi de tendance, les signaux d'entrée et de sortie comportent un certain décalage, ce qui peut faire manquer le meilleur moment.

Ces risques peuvent être contrôlés et atténués par une analyse continue du marché, une optimisation des paramètres et une mise en œuvre prudente basée sur des backtests.

Axes d'optimisation

- Seuils dynamiques : Introduire des seuils dynamiques liés à la volatilité permet de s'adapter à différents états du marché et d'améliorer la qualité des signaux.

- Indicateurs combinés : Associer d'autres indicateurs techniques (tels que RSI, MACD) pour une confirmation secondaire des signaux, augmentant ainsi leur fiabilité.

- Gestion des positions : Intégrer des mécanismes de contrôle de position comme l'ATR pour réduire les positions dans les marchés volatils et les augmenter dans les tendances, optimisant ainsi le ratio rendement/risque.

- Multiples échelles temporelles : Calculer le Z-score sur plusieurs horizons temporels pour capturer les tendances de différents niveaux, enrichissant ainsi la dimension stratégique.

Conclusion

La « Stratégie de suivi de tendance basée sur le Z-score », par sa simplicité, sa robustesse et sa flexibilité, offre une perspective unique pour capter les opportunités de tendance. Grâce à un réglage approprié des paramètres, une gestion prudente des risques et une optimisation continue, cette stratégie peut devenir un outil précieux pour les traders quantitatifs, leur permettant de naviguer avec régularité sur des marchés changeants.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy employs a statistical approach by using a Z-score, which measures the deviation of the price from its moving average normalized by the standard deviation.- 1