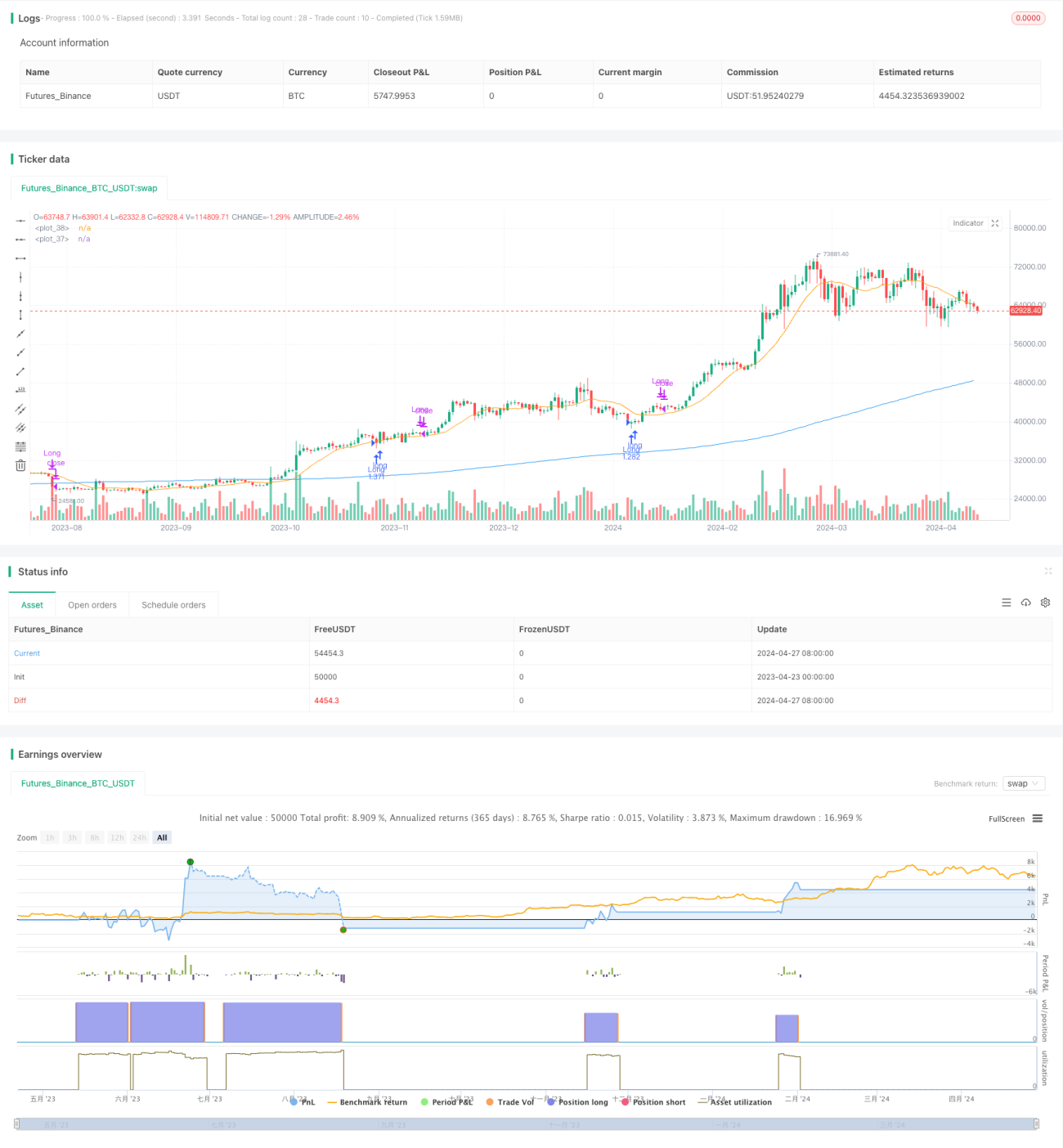

Stratégie de retracement multi-timeframe pour le Bitcoin, le Binance Coin et l'Ethereum

Aperçu

Cette stratégie se concentre sur le Bitcoin (BTC), le Binance Coin (BNB) et l'Ethereum (ETH) dans les périodes de 1 heure, 2 heures, 3 heures et 4 heures. Elle vise à tirer parti des replis de prix à court terme au sein d'une tendance plus large. En identifiant les replis au sein de la tendance et en utilisant des signaux de confirmation tels que des motifs de chandeliers et des conditions de survente, le trader peut entrer en position avec des risques et des objectifs de profit définis. Une gestion efficace des risques, incluant des ordres stop-loss et le dimensionnement des positions, est essentielle. Cette stratégie offre une approche structurée pour trader les replis tout en gérant le risque de baisse.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles simples (SMA) pour capturer la tendance du marché et les opportunités de repli potentielles. La SMA de plus longue période (ma1) sert d'indicateur de confirmation de tendance, tandis que la SMA de plus courte période (ma2) est utilisée pour identifier les écarts de prix par rapport à la tendance principale. Lorsque le prix est supérieur à ma1, indiquant une tendance haussière, la stratégie recherche des replis où le prix est inférieur à ma2 comme opportunités d'achat potentielles. Simultanément, la stratégie utilise les paramètres « Trop profond » et « Trop mince » pour filtrer les replis, évitant ainsi d'entrer dans des replis trop profonds ou trop superficiels. Une fois le signal d'achat confirmé, la stratégie exécute un ordre d'achat au prix du marché. Les conditions de sortie incluent le dépassement de ma2 par le prix ou le déclenchement du niveau de stop-loss prédéfini. La stratégie repose sur les principes du suivi de tendance et du trading de replis, cherchant à saisir les opportunités de correction à court terme au sein de la tendance.

Avantages de la stratégie

- Analyse multi-périodes : La stratégie fonctionne sur les périodes de 1 h, 2 h, 3 h et 4 h, offrant une perspective de marché plus complète et des opportunités de trading potentielles.

- Suivi de tendance : En utilisant une SMA de plus longue période comme indicateur de confirmation de tendance, la stratégie s'adapte aux différentes tendances du marché et recherche des points d'entrée dans la tendance.

- Trading de replis : La stratégie se concentre sur la recherche de replis de prix dans une tendance haussière pour entrer à un meilleur prix, réduisant ainsi le risque de contre-tendance.

- Gestion des risques : La stratégie intègre un mécanisme de stop-loss et un contrôle de la taille des positions pour limiter le risque de baisse potentiel et protéger le capital de trading.

- Optimisation des paramètres : Les paramètres de la stratégie, tels que la longueur des moyennes mobiles et le pourcentage de stop-loss, peuvent être optimisés en fonction des conditions du marché et des préférences personnelles, offrant ainsi une flexibilité.

Risques de la stratégie

- Sensibilité aux paramètres : La performance de la stratégie dépend dans une certaine mesure des paramètres choisis, tels que la longueur des moyennes mobiles et les filtres de repli. La sélection des paramètres nécessite un backtest et une optimisation minutieux.

- Bruit du marché : Les fluctuations de prix à court terme peuvent générer des signaux faux, entraînant des transactions inutiles et augmentant les coûts.

- Retournement de tendance : En cas de retournement soudain de la tendance du marché, la stratégie peut subir des pertes potentielles, surtout avant que le niveau de stop-loss ne soit déclenché.

- Slippage et coûts de transaction : Des transactions fréquentes peuvent entraîner un slippage et des coûts de transaction élevés, affectant la performance globale de la stratégie.

Directions d'optimisation de la stratégie

- Stop-loss dynamique : Ajuster le niveau de stop-loss en fonction de la volatilité du marché ou du comportement des prix pour mieux s'adapter aux différentes conditions de marché.

- Confirmation multifactorielle : Combiner d'autres indicateurs techniques tels que l'indice de force relative (RSI) ou l'oscillateur stochastique (Stochastic Oscillator) pour confirmer la tendance et les replis, améliorant ainsi la fiabilité des signaux.

- Dimensionnement des positions ajusté au risque : Ajuster dynamiquement la taille des positions de chaque transaction en fonction de la volatilité actuelle du marché ou de la tolérance au risque personnelle.

- Optimisation des périodes de trading : Analyser le comportement des prix et la volatilité à différentes périodes pour sélectionner les meilleures périodes de trading et améliorer les performances de la stratégie.

- Intégration de l'analyse du sentiment de marché : Incorporer des indicateurs de sentiment de marché tels que l'indice de peur et de cupidité pour mieux saisir l'ambiance du marché et les points de retournement potentiels.

Résumé

Cette stratégie de trading de replis multi-périodes pour le Bitcoin, le Binance Coin et l'Ethereum offre une approche structurée pour capturer les opportunités de correction à court terme au sein d'une tendance. En combinant les principes du suivi de tendance et du trading de replis, et en appliquant des mesures appropriées de gestion des risques, la stratégie vise à optimiser les opportunités de trading potentielles. Cependant, la performance de la stratégie dépend de la sélection des paramètres et des conditions du marché, nécessitant une surveillance et une optimisation continues. En intégrant des améliorations telles que le stop-loss dynamique, la confirmation multifactorielle et l'analyse du sentiment de marché, on peut renforcer la robustesse et l'adaptabilité de la stratégie. Avant de mettre en œuvre cette stratégie, un backtest complet, une optimisation des paramètres et une évaluation des risques sont essentiels.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GOLU_PARDHAAN

//@version=5- 1