Stratégie de trading quantitatif en 5 minutes à double filtre d'écart-type des Bandes de Bollinger

Aperçu

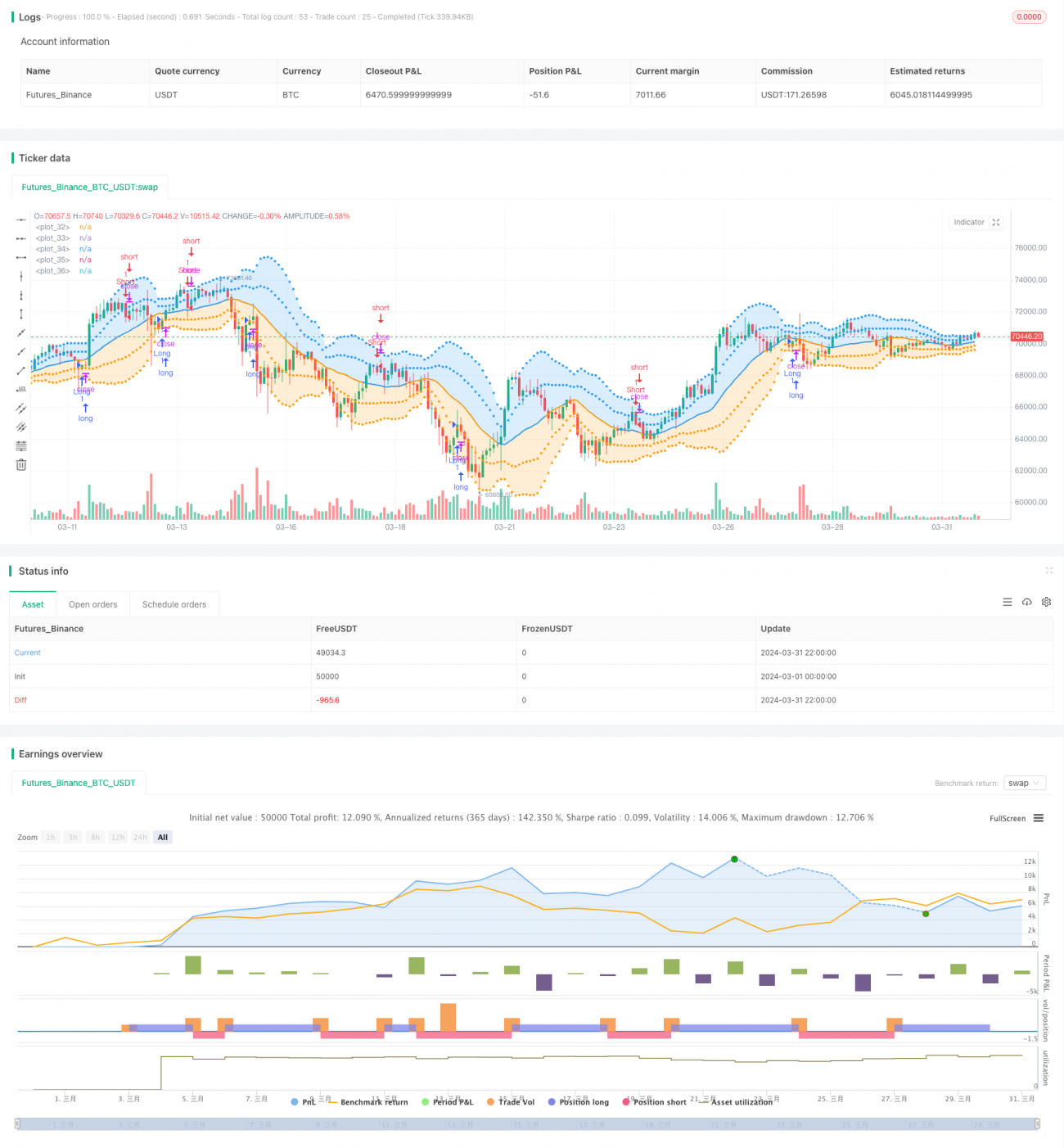

Cette stratégie est basée sur les bandes de Bollinger et utilise un double filtre d'écart-type pour réaliser des transactions rapides sur une période de 5 minutes. Elle achète lorsque le prix passe en dessous de la bande inférieure et vend lorsqu'il dépasse la bande supérieure. Les bandes supérieure et inférieure sont définies avec différents écarts-types et identifiées par des couleurs différentes pour visualiser la force de la tendance.

Principe de la stratégie

- Calculer la ligne de base des bandes de Bollinger, la bande supérieure 1, la bande supérieure 2, la bande inférieure 1 et la bande inférieure 2.

- Lorsque le cours de clôture traverse de bas en haut la bande inférieure 1, un signal d'achat est généré.

- Lorsque le cours de clôture traverse de haut en bas la bande supérieure 1, un signal de vente est généré.

- Après un achat, la position est fermée lors d'un signal de vente. Après une vente, la position est fermée lors d'un signal d'achat.

- Les bandes supérieure 2 et inférieure 2 indiquent la force de la tendance et fournissent une aide à la décision.

Avantages de la stratégie

- Le réglage à double écart-type améliore la précision de l'identification de la tendance.

- La fréquence de trading sur une période de 5 minutes est élevée, adaptée à des entrées et sorties rapides.

- L'aide à la décision basée sur la force de la tendance contribue à la gestion des risques.

- Les paramètres sont ajustables pour s'adapter à différents marchés.

Risques de la stratégie

- Des transactions fréquentes peuvent entraîner des frais de courtage élevés.

- Des erreurs d'identification de la tendance peuvent entraîner des pertes.

- L'absence de stop-loss expose à un risque important.

- La stratégie peut mal appréhender les tendances unilatérales.

Pistes d'optimisation

- Introduire des mécanismes de stop-loss et de take-profit pour contrôler le risque par transaction.

- Optimiser les paramètres des bandes de Bollinger afin d'améliorer la détection des tendances.

- Ajouter des indicateurs auxiliaires de tendance, comme la moyenne mobile, pour augmenter le taux de réussite.

- Mettre en place des filtres pour les marchés en range.

Conclusion

Cette stratégie exploite les propriétés statistiques des bandes de Bollinger avec un double filtre pour renforcer l'identification des tendances, ce qui la rend adaptée à la capture rapide d'opportunités de tendance sur une période de 5 minutes. Cependant, la fréquence élevée des transactions et l'insuffisance des mesures de gestion des risques restent des points à améliorer. À l'avenir, il est possible d'affiner le stop-loss/take-profit, d'optimiser les paramètres et d'ajouter des indicateurs auxiliaires pour accroître la robustesse et la rentabilité globales.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//This displays the traditional Bollinger Bands, the difference is

//that the 1st and 2nd StdDev are outlined with two colors and two

//different levels, one for each Standard Deviation- 1