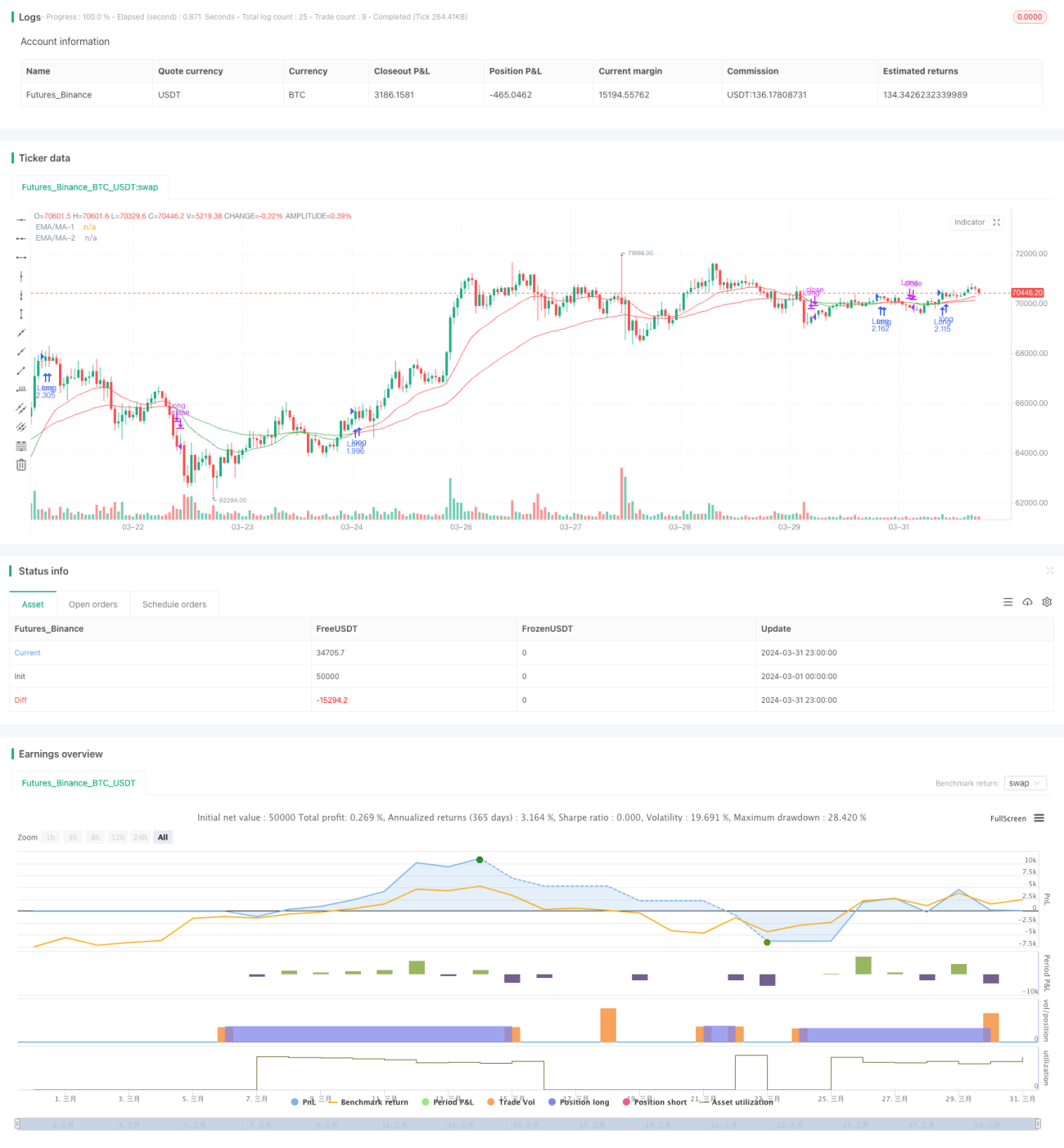

Stratégie de levier avec croisement de moyennes mobiles exponentielles

Aperçu

Cette stratégie utilise le croisement de deux moyennes mobiles exponentielles (EMA) sur 20 et 55 périodes pour déterminer les signaux de trading. Lorsque l'EMA court terme passe au-dessus de l'EMA long terme, un signal d'achat est émis ; inversement, un signal de vente est émis lorsque l'EMA court terme passe en dessous de l'EMA long terme. La stratégie intègre également le trading à effet de levier, ce qui amplifie les gains mais aussi les risques. De plus, elle ajoute une condition supplémentaire : la position n'est ouverte qu'après le croisement des deux moyennes, lorsque le prix touche la moyenne mobile court terme, afin de réduire le risque de faux signaux. Enfin, l'utilisateur peut choisir d'utiliser une moyenne mobile simple (MA) au lieu de l'EMA.

Principe de la stratégie

- Calculer les EMA (ou MA) sur 20 et 55 périodes.

- Déterminer si l'EMA court terme croise au-dessus de l'EMA long terme ; si c'est le cas, la variable

readyToEnterest mise àtrue, indiquant que l'on peut se préparer à entrer en position. - Si

readyToEnteresttrueet que le prix touche l'EMA court terme, un ordre d'achat est passé etreadyToEnterest remis àfalse. - Si l'EMA court terme croise en dessous de l'EMA long terme, la position est fermée.

- La taille de la position est déterminée en fonction du paramètre de levier.

- La stratégie n'est exécutée que dans l'intervalle de backtest défini par l'utilisateur.

Avantages de la stratégie

- Le croisement de moyennes mobiles est une méthode simple et efficace pour identifier les tendances, adaptée à la plupart des marchés.

- L'introduction du trading à effet de levier permet d'amplifier les gains.

- L'ajout d'une condition réduit le risque de faux signaux.

- La possibilité de choisir entre EMA et MA s'adapte aux préférences de chaque utilisateur.

- Le code est structuré de manière claire, facile à comprendre et à modifier.

Risques de la stratégie

- Le trading à effet de levier amplifie les risques ; une erreur de jugement peut entraîner des pertes importantes.

- Le croisement de moyennes mobiles présente un décalage, pouvant faire manquer le meilleur moment d'entrée.

- La stratégie n'est efficace que sur des marchés en tendance ; en cas de marché volatile, elle peut générer de nombreuses transactions et des frais élevés.

Pistes d'optimisation

- Tester différentes périodes de moyennes mobiles pour trouver les paramètres les mieux adaptés au marché actuel.

- Introduire d'autres indicateurs (RSI, MACD, etc.) pour une analyse de tendance plus complète et améliorer le taux de réussite.

- Mettre en place un stop-loss et un take-profit pour contrôler le risque par transaction.

- Ajuster dynamiquement l'effet de levier en fonction de la volatilité du marché : l'augmenter lorsque la volatilité est faible, le réduire lorsqu'elle est élevée.

- Intégrer des algorithmes d'apprentissage automatique pour une optimisation adaptative des paramètres.

Résumé

Cette stratégie combine le croisement de moyennes mobiles et le trading à effet de levier pour capter les tendances du marché tout en amplifiant les gains. Cependant, l'effet de levier comporte un risque élevé et nécessite une utilisation prudente. La stratégie offre également des possibilités d'optimisation, comme l'ajout d'indicateurs supplémentaires ou l'ajustement dynamique des paramètres, pour améliorer ses performances. Dans l'ensemble, elle convient aux traders recherchant des rendements élevés tout en étant capables de supporter un risque important.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Leverage, Conditional Entry, and MA Option", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for backtesting period- 1