Stratégie de trading combinant les moyennes mobiles et le RSI

Aperçu

Cette stratégie combine plusieurs moyennes mobiles et l'indice de force relative (RSI) pour générer des signaux de trading. Elle utilise quatre périodes de moyennes mobiles différentes : 9 jours, 21 jours, 25 jours et 99 jours, et détermine la direction de la tendance par leurs croisements. En complément, la stratégie intègre l'indicateur RSI pour fournir des signaux supplémentaires lorsque le marché est en situation de surachat ou de survente.

L'idée principale de cette stratégie est d'exploiter les propriétés de tendance des moyennes mobiles de différentes périodes, en utilisant leurs alignements haussiers et baissiers pour identifier la tendance dominante du marché. Le croisement à la hausse d'une moyenne mobile courte par rapport à une moyenne mobile longue est considéré comme un signal haussier, et inversement pour un signal baissier. Le RSI permet d'évaluer le sentiment du marché et de fournir des signaux de retournement en cas de surachat ou de survente.

Principe de la stratégie

- Calculer les moyennes mobiles simples sur 9, 21, 25 et 99 jours.

- Observer les croisements entre les moyennes mobiles sur 9 et 21 jours : lorsque la moyenne à 9 jours croise à la hausse celle à 21 jours, cela génère un signal d'achat ; lorsqu'elle croise à la baisse, cela génère un signal de vente.

- Observer les croisements entre les moyennes mobiles sur 25 et 99 jours : lorsque la moyenne à 25 jours croise à la hausse celle à 99 jours, cela génère un signal d'achat ; lorsqu'elle croise à la baisse, cela génère un signal de vente.

- Calculer le RSI sur 14 jours : si le RSI est supérieur à 70, le marché est en surachat ; s'il est inférieur à 30, le marché est en survente.

- Combiner les signaux des croisements de moyennes mobiles et du RSI pour produire le signal final :

- Lorsque la moyenne à 9 jours croise à la hausse celle à 21 jours ET que le RSI est supérieur à 70, ouvrir une position vendeuse (short).

- Lorsque la moyenne à 9 jours croise à la baisse celle à 21 jours ET que le RSI est inférieur à 30, ouvrir une position acheteuse (long).

- Lorsque la moyenne à 25 jours croise à la hausse celle à 99 jours ET que le RSI est supérieur à 70, ouvrir une position acheteuse (long).

- Lorsque la moyenne à 25 jours croise à la baisse celle à 99 jours ET que le RSI est inférieur à 30, ouvrir une position vendeuse (short).

- Les signaux de croisement de moyennes mobiles sont également utilisés pour fermer les positions : lorsqu'un croisement correspondant se produit, la position précédente est liquidée.

Analyse des avantages

- Suivi de tendance : La stratégie exploite les propriétés de tendance des moyennes mobiles de différentes périodes, en utilisant leurs alignements haussiers et baissiers pour identifier la tendance dominante, ce qui aide à saisir la direction générale du marché.

- Filtrage du bruit : Contrairement à l'utilisation d'une seule moyenne mobile, la stratégie emploie plusieurs périodes, ce qui permet de filtrer le bruit à court terme et d'améliorer la fiabilité des signaux.

- Évaluation du sentiment : L'introduction du RSI comme indicateur auxiliaire fournit des signaux de retournement lorsque l'optimisme ou le pessimisme du marché est excessif, ce qui peut dans une certaine mesure empêcher la stratégie de subir des drawdowns importants dans des conditions extrêmes.

- Logique claire : La logique de trading est simple et facile à comprendre et à implémenter.

- Adaptabilité : La stratégie peut être ajustée en modifiant les périodes des moyennes mobiles et les paramètres du RSI pour s'adapter à différents contextes de marché et instruments.

Analyse des risques

- Sensibilité aux paramètres : Les performances de la stratégie peuvent être sensibles au choix des périodes des moyennes mobiles et aux réglages du RSI ; des paramètres différents peuvent entraîner des résultats très variables.

- Retard dans l'identification des tendances : Les moyennes mobiles sont intrinsèquement des indicateurs retardés, ce qui peut entraîner un certain retard aux points de retournement du marché, faisant manquer des opportunités ou générant de faux signaux.

- Performance médiocre en marché rangeant : Dans un marché sans tendance claire, les croisements fréquents des moyennes mobiles peuvent produire un grand nombre de signaux de trading, entraînant des résultats peu satisfaisants.

- Événements de cygne noir : La stratégie repose principalement sur des données historiques et pourrait réagir insuffisamment aux événements imprévus.

Pistes d'optimisation

- Optimisation des paramètres : Optimiser les périodes des moyennes mobiles et les paramètres du RSI pour trouver la combinaison la plus performante sur un marché spécifique. Des méthodes d'optimisation comme les algorithmes génétiques peuvent être utilisées pour rechercher automatiquement les paramètres optimaux.

- Filtrage des signaux : En plus des croisements de moyennes mobiles et des signaux RSI, introduire d'autres indicateurs techniques ou configurations de prix pour un filtrage secondaire, améliorant ainsi la précision des signaux. Par exemple, combiner avec les bandes de Bollinger, le MACD, etc.

- Gestion de la taille des positions : Intégrer la notion de gestion de la taille des positions en fonction de la force et de la certitude de la tendance, en ajustant dynamiquement la taille pour mieux contrôler le risque et améliorer les rendements.

- Stop-loss et take-profit : Mettre en place des mécanismes de stop-loss et de take-profit, notamment des stop-loss basés sur la volatilité ou des trailing stops, afin de limiter l'exposition maximale au risque par transaction.

- Adaptation multi-marchés : Étendre la stratégie à plusieurs marchés et instruments, en ajustant les paramètres et en contrôlant les risques de manière appropriée pour capter les opportunités de trading sur différents marchés.

Résumé

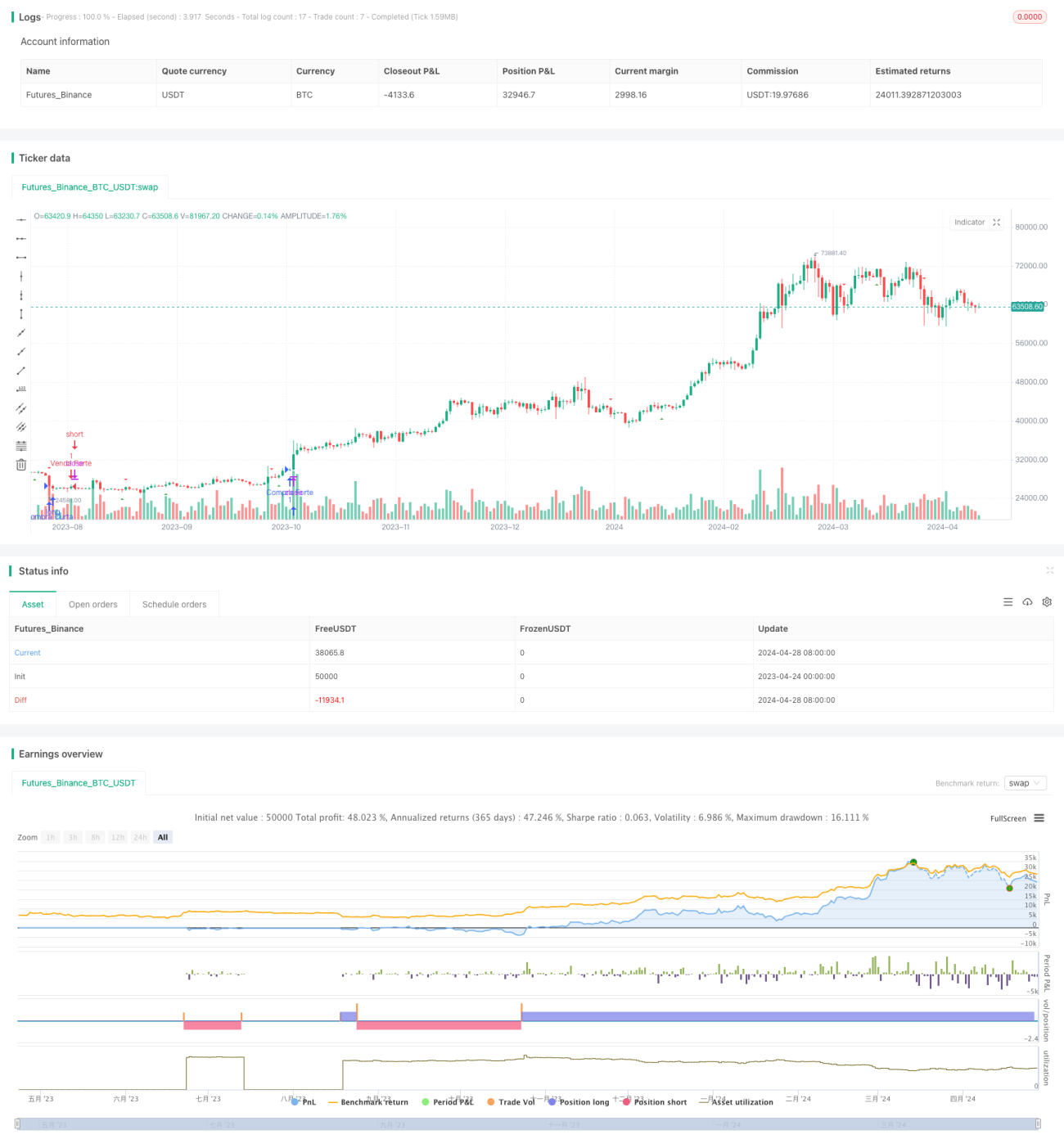

Cette stratégie combine des moyennes mobiles de différentes périodes et le RSI pour former un système de trading basé sur le suivi de tendance et l'évaluation du sentiment. Ses atouts résident dans une logique claire et une bonne adaptabilité, permettant de bien saisir les tendances du marché grâce à la combinaison de multiples moyennes mobiles. Cependant, elle présente des risques tels que la sensibilité aux paramètres, le retard dans l'identification des tendances et une performance médiocre en marché rangeant. À l'avenir, des améliorations telles que l'optimisation des paramètres, le filtrage des signaux, la gestion des positions, les stop-loss/take-profit, etc., pourraient renforcer les performances et la robustesse de la stratégie.

/*backtest

start: 2023-04-24 00:00:00

end: 2024-04-29 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Médias Móveis e RSI (por Svitorino_trade)", shorttitle="Estratégia-Médias Móveis", overlay=true)

len1 = input.int(9, minval=1, title="Length 1")- 1