Stratégie de cassure de l'écart type des bandes de Bollinger

Aperçu

La stratégie est basée sur l'indicateur de la ceinture de Brin, ouvrant des positions de plus de tête lorsque le prix de clôture se déplace vers le haut et des positions de plus de tête lorsque le prix de clôture se déplace vers le bas. La condition de plus de tête est la chute du prix vers le milieu et la condition de plus de tête est la rupture du milieu. La stratégie utilise le prix par rapport à la position de la ceinture de Brin vers le bas pour déterminer la direction de la tendance et le moment de la clôture.

Principe de stratégie

- Calculer la moyenne et la basse de la courbe de Brin. La moyenne est la moyenne mobile simple du prix de clôture. La moyenne et la basse de la courbe sont les différences standard d'un certain nombre de multiples.

- Lorsque le cours de clôture atteint un sommet, ouvrez une position de plus.

- Lorsque le cours de clôture tombe en dessous de la trajectoire, ouvrez une position de tête vide.

- Lorsqu'une position est détenue sur plusieurs titres, la position sur plusieurs titres est levée si le cours de clôture tombe en dessous de la moyenne.

- Lorsqu'une position de tête vide est détenue, la position de tête vide est levée si le cours de clôture dépasse la trajectoire moyenne.

Avantages stratégiques

- Les bandes de Brin permettent de refléter efficacement la portée des fluctuations et la direction des tendances des prix, en utilisant la position des prix par rapport aux bandes de Brin pour prendre position et capturer les tendances.

- La distance entre la voie ascendante et la voie descendante doit être un écart-type, ce qui permet de s'adapter aux variations de la volatilité des prix. Plus l'écart-type est grand, plus la distance entre la voie ascendante et la voie descendante est grande.

- Les conditions d'équilibrage permettent d'arrêter le freinage le plus tôt possible en utilisant la voie médiane plutôt que la voie descendante.

- Les paramètres peuvent être ajustés et optimisés pour les cycles de la bande de Bryn, les multiples de la différence standard, etc. pour s'adapter à différentes variétés et cycles.

Risque stratégique

- Dans un marché en crise, les prix peuvent fluctuer fréquemment autour de la trajectoire ascendante et descendante, ce qui peut entraîner des positions de vente fréquentes, ce qui entraîne une augmentation des coûts de transaction.

- Lorsque les prix accélèrent le mouvement de la tendance, le point d'ouverture est relativement en retard et la capacité de suivre le vent est faible.

- Au début du renversement de tendance, le retrait touche la plage intermédiaire, tandis que la tendance continue à se développer, ce qui laisse à désirer.

Orientation de l'optimisation de la stratégie

- Les retraits peuvent être contrôlés en combinant des indicateurs de stop-loss tels que l'ATR.

- Il est possible d'utiliser un ratio dynamique de positions libres multiples pour configurer les positions de manière flexible en fonction de la force de la tendance.

- Les conditions d'ouverture peuvent être combinées avec d'autres conditions de filtrage, telles que l'indicateur de quantité de prix, pour améliorer la fiabilité du signal d'ouverture.

Résumer

Cette stratégie est une stratégie classique de suivi de tendance, qui permet de capturer les tendances par le biais de Brin. La logique de la stratégie est claire, les avantages sont évidents, mais il existe également un certain risque.

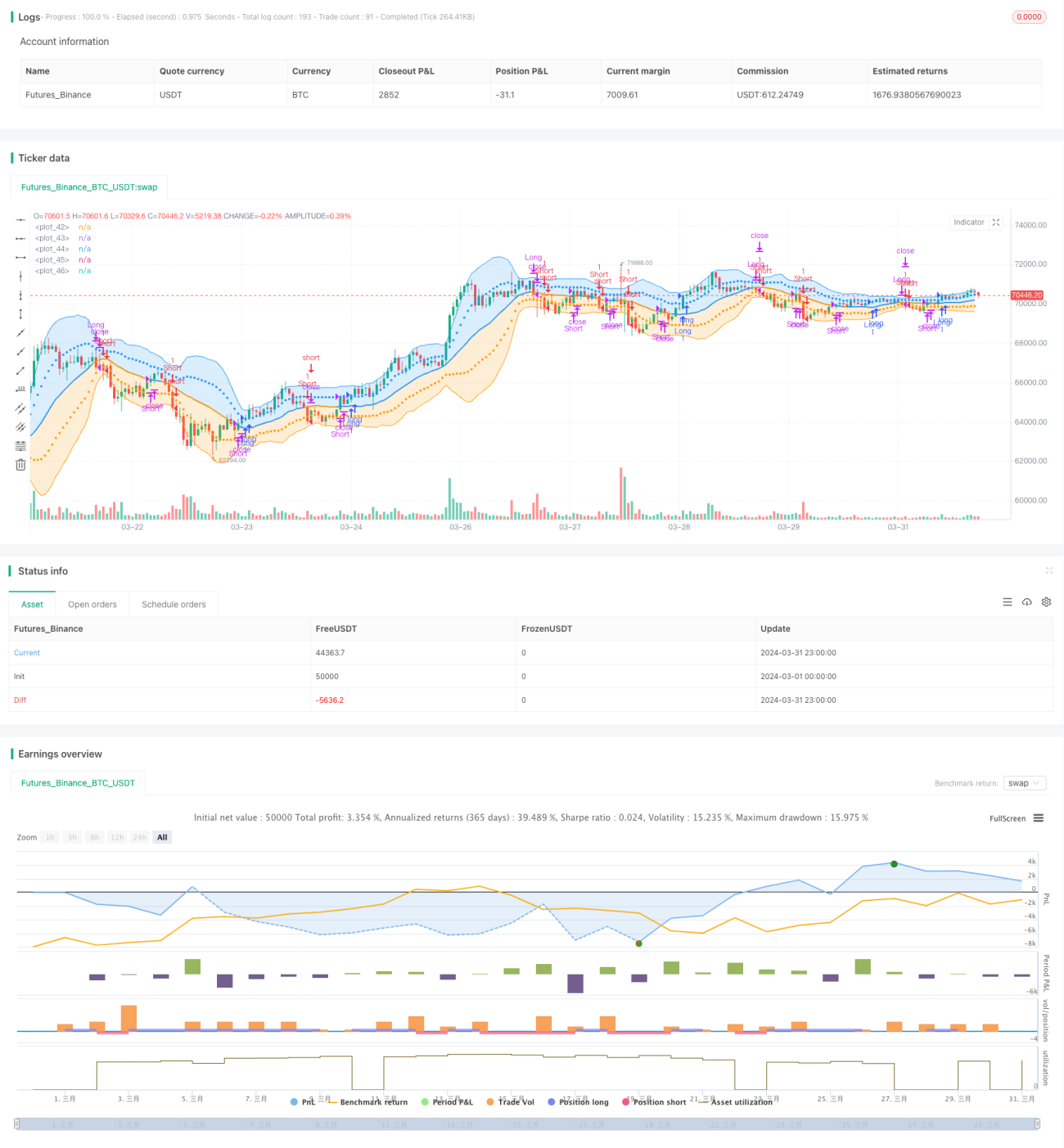

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1