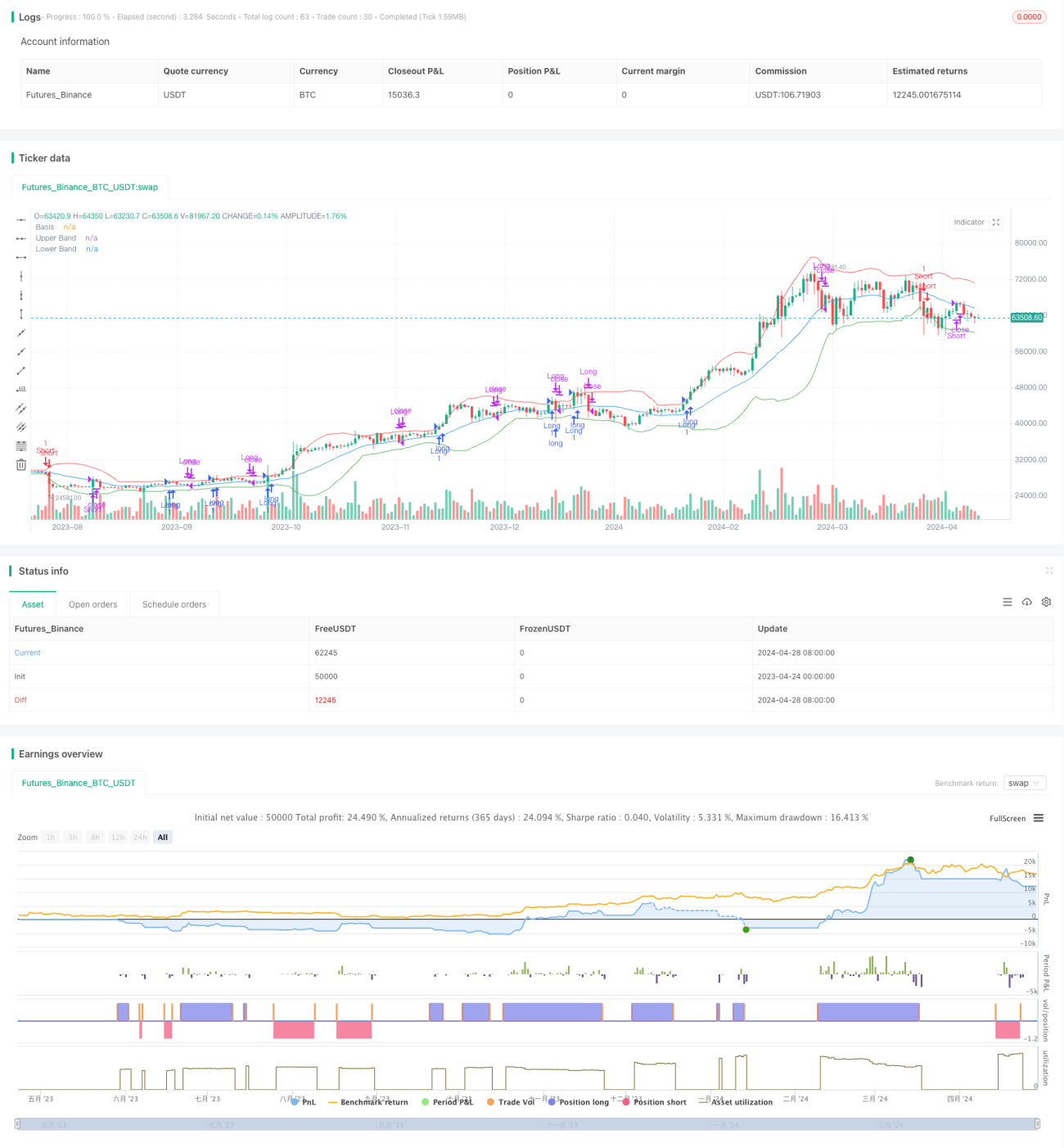

Stratégie de cassure des bandes de Bollinger

Aperçu

Cette stratégie utilise les bandes de Bollinger comme indicateur principal. Un ordre d'achat est ouvert lorsque le cours de clôture franchit la bande supérieure, et un ordre de vente est ouvert lorsqu'il franchit la bande inférieure. Les bandes de Bollinger sont composées de la bande médiane (moyenne mobile), de la bande supérieure (bande médiane + écart-type) et de la bande inférieure (bande médiane - écart-type). La stratégie tente de capturer les tendances du marché en achetant lorsque le prix franchit la bande supérieure et en vendant lorsqu'il franchit la bande inférieure, tout en utilisant la bande médiane comme condition de clôture.

Principe de la stratégie

- Calculer la bande médiane, la bande supérieure et la bande inférieure des bandes de Bollinger. La bande médiane est la moyenne mobile simple du cours de clôture. Les bandes supérieure et inférieure sont obtenues en ajoutant ou soustrayant un certain multiple de l'écart-type à la bande médiane.

- Lorsque le cours de clôture franchit la bande supérieure, ouvrir une position longue ; lorsqu'il franchit la bande inférieure, ouvrir une position courte.

- Conditions de clôture : pour une position longue, clôturer lorsque le cours de clôture passe en dessous de la bande médiane ; pour une position courte, clôturer lorsque le cours de clôture franchit la bande médiane.

Avantages de la stratégie

- Basée sur l'indicateur des bandes de Bollinger, cette stratégie permet de capturer efficacement les tendances du marché en ouvrant une position dès le début de la tendance, ce qui favorise l'obtention de plus de profits.

- L'utilisation de la bande médiane comme condition de clôture évite de conserver une position lors d'un retournement de tendance, réduisant ainsi le risque.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

Risques de la stratégie

- Le choix des paramètres des bandes de Bollinger (comme la longueur et le multiple) affecte les performances de la stratégie ; des paramètres différents peuvent donner des résultats différents.

- Dans un marché en range (oscillant), la stratégie peut ouvrir et fermer fréquemment des positions, entraînant des coûts de transaction élevés.

- La stratégie ne prend pas en compte les fondamentaux du marché et s'appuie uniquement sur des indicateurs techniques, ce qui peut générer des signaux erronés dans certaines situations.

Pistes d'optimisation de la stratégie

- Introduire d'autres indicateurs techniques ou indicateurs de sentiment de marché pour confirmer la validité des signaux de franchissement des bandes de Bollinger, améliorant ainsi la précision de la stratégie.

- Optimiser les paramètres des bandes de Bollinger, par exemple en ajustant dynamiquement la longueur et le multiple en fonction des différentes conditions de marché pour s'adapter aux changements.

- Ajouter des mesures de gestion des risques, telles que des stop-loss et des take-profit, pour contrôler le risque par transaction.

- Prendre en compte la force de la tendance du marché : conserver une position lorsque la tendance est forte, et éviter de trader lorsque la tendance est faible ou dans un marché en range, afin d'améliorer les rendements de la stratégie et de réduire les coûts liés aux transactions fréquentes.

Résumé

La stratégie de franchissement des bandes de Bollinger capture les tendances du marché en exploitant les franchissements des bandes supérieure et inférieure, avec la bande médiane comme condition de clôture. Cette stratégie, à la logique claire et facile à mettre en œuvre, permet de capter efficacement les tendances, mais présente certains risques liés au choix des paramètres et dans les marchés en range. À l'avenir, les performances de la stratégie pourront être améliorées en introduisant d'autres indicateurs, en optimisant les paramètres et en ajoutant une gestion des risques.

- 1