Stratégie de Croisement du Prix Moyen Pondéré par le Volume et de l'Indice de Force Relative

Aperçu

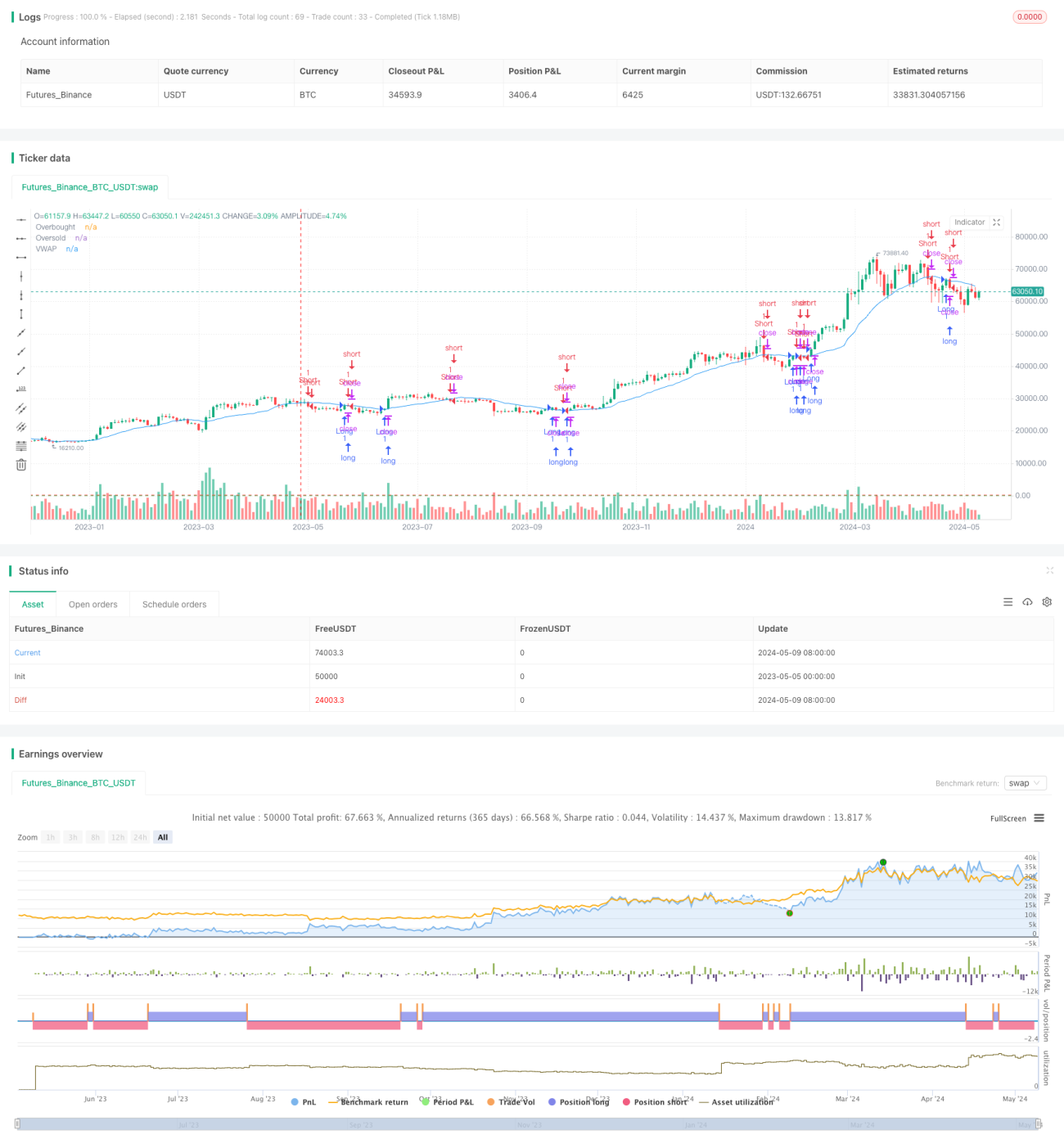

Cette stratégie est basée sur le croisement de deux lignes VWAP de périodes différentes, combiné à l'indicateur RSI pour confirmer les signaux de trading. Un signal long est généré lorsque le prix franchit à la hausse la ligne VWAP et que le RSI dépasse le niveau de survente ; un signal court est généré lorsque le prix franchit à la baisse la ligne VWAP et que le RSI est inférieur au niveau de surachat. La stratégie vise à capter les mouvements de rupture de prix par rapport au VWAP, tout en utilisant le RSI pour filtrer les éventuels faux signaux de rupture.

Principe de la stratégie

- Calculer la valeur du VWAP sur une période donnée. Le VWAP (Volume Weighted Average Price) est une moyenne pondérée par les volumes, reflétant le coût moyen de détention des participants au marché sur une période.

- Calculer l'indicateur RSI. Le RSI (Relative Strength Index) mesure la force relative des prix sur une période donnée et permet de déterminer si le marché est en surachat ou en survente.

- Lorsque le cours de clôture franchit à la hausse la ligne VWAP et que le RSI dépasse le niveau de survente (par défaut 30), un signal d'achat (position longue) est généré.

- Lorsque le cours de clôture franchit à la baisse la ligne VWAP et que le RSI est inférieur au niveau de surachat (par défaut 70), un signal de vente (position courte) est généré.

- En cas de position longue, si le cours de clôture franchit à la baisse la ligne VWAP ou que le RSI dépasse le niveau de surachat, la position est fermée.

- En cas de position courte, si le cours de clôture franchit à la hausse la ligne VWAP ou que le RSI est inférieur au niveau de survente, la position est fermée.

Avantages de la stratégie

- Combinaison des informations de prix et de volume. Le VWAP intègre à la fois le prix et le volume, offrant une vision plus complète de l'évolution du marché.

- Utilisation du RSI pour confirmer la tendance et filtrer les faux signaux. Le RSI aide à juger de la fiabilité de la rupture, réduisant les erreurs d'interprétation.

- Stratégie de rupture facile à comprendre et à mettre en œuvre. La logique est claire, adaptée aux débutants souhaitant apprendre et utiliser la stratégie.

- Applicable à plusieurs unités de temps. En ajustant les périodes de calcul du VWAP et du RSI, la stratégie peut s'adapter à différents styles de trading et marchés.

Risques de la stratégie

- Le choix des paramètres du VWAP et du RSI influence les performances de la stratégie. Des paramètres inappropriés peuvent entraîner des transactions trop fréquentes ou des opportunités manquées.

- Sur un marché sans tendance claire ou avec une faible volatilité, la stratégie peut générer de nombreux faux signaux.

- La stratégie ne prend pas en compte la gestion des risques, comme le stop-loss ou le contrôle de la taille des positions. Dans la pratique, des mesures de gestion des risques doivent être ajoutées.

- Les stratégies de rupture sont sujettes à des pertes sur les marchés en range. Lorsque le prix oscille autour du VWAP, la stratégie peut entraîner des transactions fréquentes et des pertes.

Pistes d'optimisation

- Introduire des VWAP et RSI multi-périodes. En combinant des indicateurs de différentes périodes, on améliore la fiabilité et la robustesse des signaux.

- Ajouter des indicateurs de confirmation de tendance, comme les moyennes mobiles ou l'ADX. Trader uniquement dans la direction de la tendance claire permet d'améliorer le taux de réussite et le ratio gain/perte.

- Optimiser les règles d'entrée et de sortie. Par exemple, exiger que le prix dépasse d'un certain pourcentage le VWAP lors de la rupture, ou utiliser l'ATR comme filtre.

- Combiner avec d'autres indicateurs techniques, comme les bandes de Bollinger ou les indicateurs de momentum. La confirmation par plusieurs indicateurs améliore la qualité des signaux.

- Intégrer la gestion des risques, comme le stop-loss et le contrôle dynamique de la taille des positions. Un stop-loss approprié réduit le risque par transaction, et un dimensionnement dynamique améliore l'efficacité de l'utilisation des capitaux.

Résumé

La stratégie de croisement du VWAP et du RSI est une méthode de trading simple et facile à utiliser, qui cherche à capter des profits potentiels en exploitant les ruptures de prix par rapport au VWAP. Cependant, elle présente des limites liées à l'optimisation des paramètres, aux performances médiocres sur les marchés en range et à l'absence de gestion des risques. En introduisant une analyse multi-périodes, en combinant d'autres indicateurs techniques, en optimisant les règles d'entrée/sortie et en ajoutant des contrôles de risque, on peut renforcer la robustesse et le caractère pratique de la stratégie. Les traders doivent adapter et optimiser la stratégie en fonction de leur propre style de trading et des caractéristiques du marché.

- 1