Stratégie d'écart de tendance H1 + signal MACD M15 + écart de volatilité rapide M5

Aperçu

La stratégie est basée sur l'écart de tendance sur le graphique d'une heure, les signaux croisés de l'indicateur MACD sur le graphique de quinze minutes et les fluctuations rapides et les lacunes sur le graphique de cinq minutes pour déterminer le point d'entrée. En utilisant plusieurs indicateurs sur différentes périodes de temps, la stratégie vise à capturer les tendances à long terme du marché, la dynamique à moyen terme et la volatilité à court terme, afin d'obtenir des prévisions de marché plus précises.

Principe de stratégie

Le principe central de cette stratégie est de combiner des indicateurs techniques de différentes périodes de temps pour une analyse plus complète du marché.

- Sur un graphique horaire, le décalage de tendance à long terme est déterminé en comparant le prix de clôture et la moyenne mobile à 50 cycles.

- Sur le graphique de quinze minutes, le mouvement de la pluralité à moyen terme est confirmé par un signal croisé de l'indicateur MACD.

- Sur le graphique à cinq minutes, les points d'entrée potentiels sont identifiés en observant les fluctuations rapides (calculées à l'aide de l'indicateur de la gamme réelle moyenne) et les écarts de prix.

En combinant les signaux de ces trois périodes différentes, la stratégie permet de mieux saisir l'évolution globale du marché, tout en exploitant les fluctuations à court terme pour optimiser les points d'entrée, ce qui améliore la précision des transactions et le potentiel de profit.

Avantages stratégiques

- Analyse multi-périodes: en utilisant plusieurs indicateurs sur différentes périodes de temps, la stratégie permet une analyse plus complète du marché, capturant différents niveaux de tendances et de signaux de dynamique.

- Confirmation de tendance: en comparant les prix de clôture et les moyennes mobiles sur un graphique horaire, la stratégie permet de déterminer les écarts de tendance à long terme et de fournir un soutien solide aux décisions de négociation.

- Signalisation de la dynamique: l'utilisation de l'indicateur MACD sur un graphique de quinze minutes permet de capturer en temps opportun les changements de dynamique du marché, fournissant ainsi une base supplémentaire pour la confirmation de la tendance.

- Entrée précise: en observant les fluctuations rapides et les écarts de prix sur le graphique de cinq minutes, la stratégie permet de trouver des points d'entrée plus optimisés et d'améliorer l'efficacité des transactions.

- Contrôle des risques: cette stratégie utilise un paramètre de stop-loss et prend en compte les facteurs de levier, permettant de contrôler les risques potentiels tout en poursuivant les gains.

Risque stratégique

- Optimisation des paramètres: la performance de la stratégie peut être sensible à la sélection des paramètres, tels que la configuration des paramètres de l'indicateur MACD, la période des moyennes mobiles, etc., qui nécessitent un retour d'examen et une optimisation adéquats.

- Fluctuations du marché: l'efficacité de la stratégie peut être affectée par de fortes fluctuations du marché ou des changements de tendance.

- Risque de levier: Bien que la stratégie prenne en compte le facteur de levier, un levier trop élevé peut entraîner des pertes importantes. Il est nécessaire de choisir judicieusement le multiplicateur de levier et de contrôler strictement le risque.

Orientation de l'optimisation de la stratégie

- Optimisation des paramètres dynamiques: envisagez d'utiliser des algorithmes d'apprentissage automatique ou d'optimisation pour adapter dynamiquement les paramètres de la stratégie aux conditions du marché afin de s'adapter à différents environnements de marché.

- Gestion des positions multiples: des stratégies de gestion des positions plus avancées peuvent être introduites, telles que l'ajustement dynamique de la taille des positions en fonction de la volatilité du marché ou de l'intensité de la tendance, afin de mieux contrôler les risques et d'optimiser les gains.

- Ajout d'autres indicateurs: envisagez d'introduire d'autres indicateurs techniques ou fondamentaux, tels que l'indice de force relative (RSI) et l'indice de sentiment du marché, afin d'améliorer encore la solidité et l'adaptabilité de la stratégie.

Résumer

Cette stratégie construit un système de trading multi-indicateurs, en combinant le décalage de tendance sur le graphique d'une heure, le signal de mouvement MACD sur le graphique de quinze minutes et les fluctuations rapides et les écarts de prix sur le graphique de cinq minutes. Cette approche permet une analyse plus complète du marché, en capturant les tendances et les opportunités à différents niveaux, tout en contrôlant les risques. Cependant, la performance de la stratégie peut être plus sensible au choix des paramètres et peut être confrontée à des défis lors de fortes fluctuations sur certains marchés.

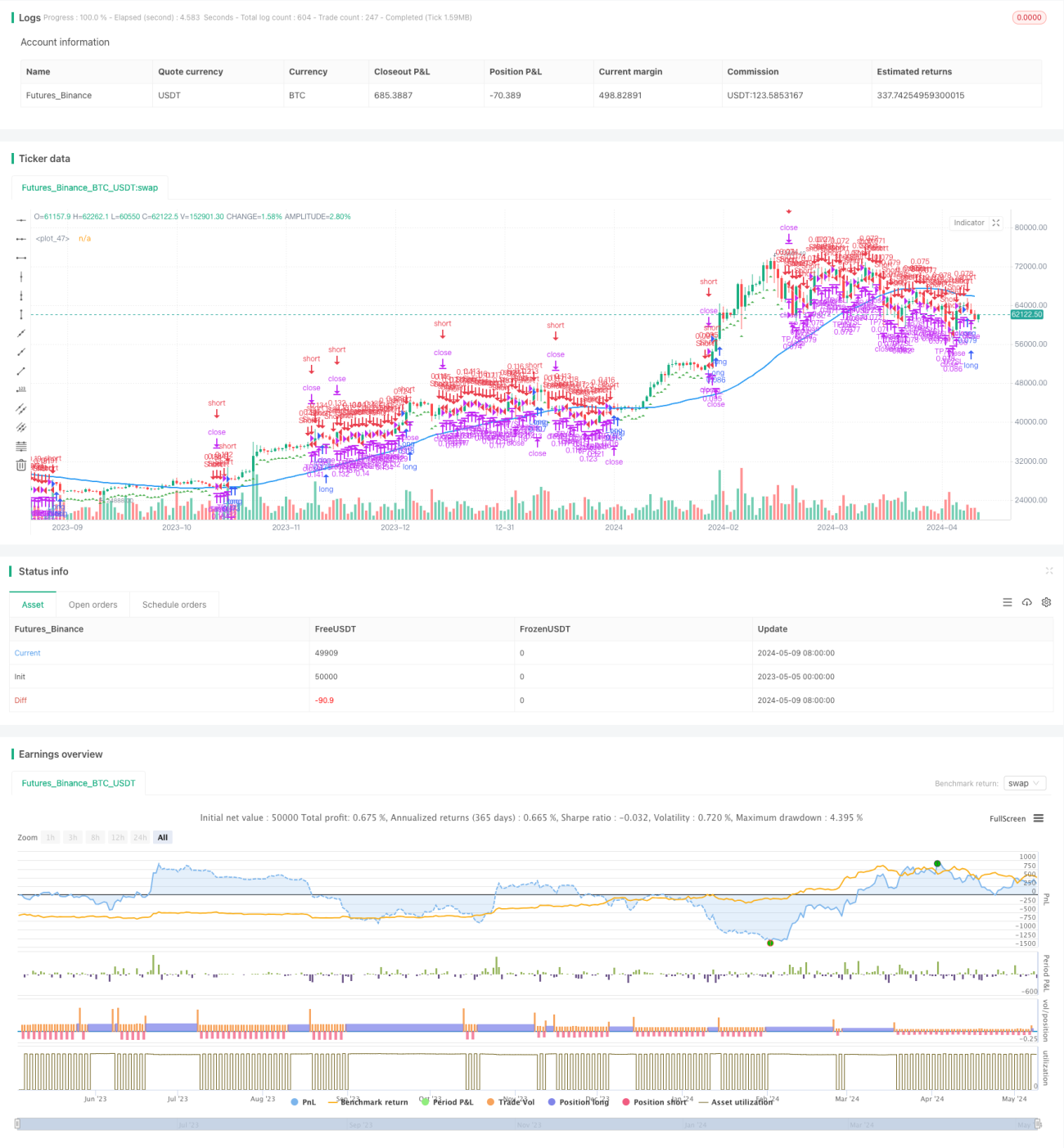

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("H1 Bias + M15 MSS + M5 FVG", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// H1 Bias- 1