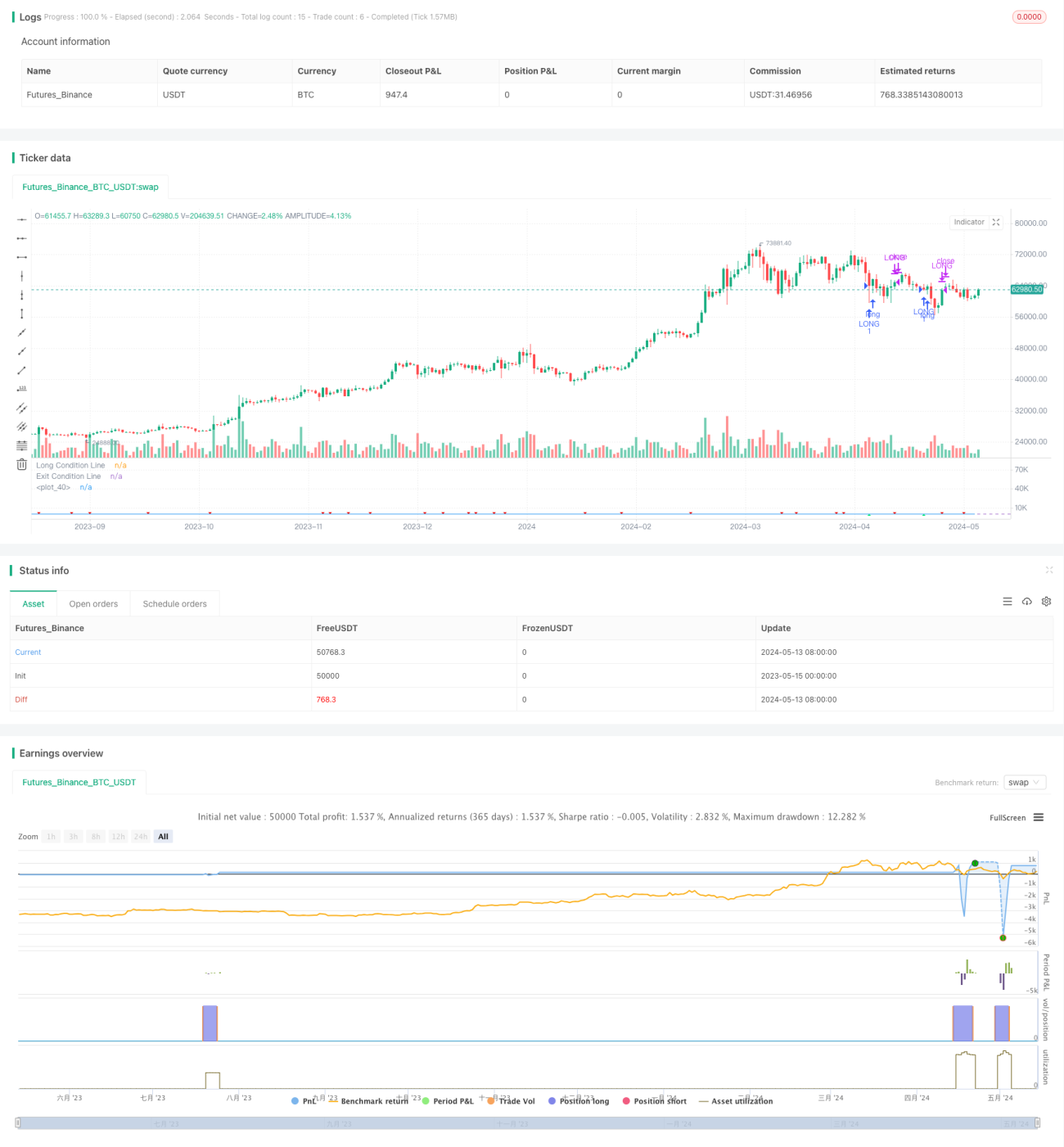

Stratégie de trading quantitatif à triple indice de force relative

Aperçu

Cette stratégie utilise principalement l'indice de force relative (RSI) pour évaluer les conditions de surachat et de survente du marché, combiné à un prix au-dessus de la moyenne mobile simple (SMA) sur 200 jours comme filtre de tendance, afin de déterminer s'il faut entrer en position. La stratégie construit les conditions d'ouverture à l'aide de trois RSI : un ordre d'achat n'est passé que lorsque le RSI à court terme est inférieur à 35, présente une tendance baissière sur trois périodes consécutives, que le RSI de la troisième période est inférieur à 60, et que le cours de clôture actuel est supérieur à la SMA 200 jours. La condition de clôture est le croisement du RSI au-dessus de 50.

Principe de la stratégie

- Calculer le RSI sur la période spécifiée.

- Vérifier si les conditions d'ouverture suivantes sont remplies :

- Le RSI actuel est inférieur à 35.

- Le RSI actuel est inférieur au RSI de la période précédente, celui-ci inférieur au RSI d'il y a deux périodes, et celui-ci inférieur au RSI d'il y a trois périodes.

- Le RSI d'il y a trois périodes est inférieur à 60.

- Le cours de clôture actuel est supérieur à la SMA 200 jours.

- Si les quatre conditions ci-dessus sont simultanément vérifiées, ouvrir une position longue.

- En cours de position, si le RSI croise au-dessus de 50, clôturer la position.

- Répéter les étapes 2 à 4 pour la transaction suivante.

Avantages de la stratégie

- En utilisant le RSI pour détecter les conditions de surachat/survente, l'ouverture en zone de survente permet de capter les retournements de marché.

- La combinaison de trois RSI pour générer le signal d'ouverture réduit la probabilité de faux signaux et améliore la fiabilité.

- L'ajout du prix au-dessus de la moyenne mobile 200 jours comme condition de tendance évite de trader en tendance baissière.

- La condition de clôture est simple et claire, permettant de réaliser les profits en temps opportun.

- La logique de la stratégie est limpide, facile à comprendre et à implémenter.

Risques de la stratégie

- L'indicateur RSI présente un certain retard de signal, ce qui peut faire manquer le meilleur moment d'ouverture.

- Les conditions d'ouverture sont relativement strictes, la fréquence de trading est faible, ce qui peut faire passer à côté de certaines opportunités.

- La stratégie peut être sous-performante en marché rangeant, avec des ouvertures/fermetures fréquentes.

- La stratégie ne capture que les marchés haussiers unidirectionnels et ne peut pas gérer les baisses après un retournement de tendance.

Pistes d'optimisation

- Envisager d'ajouter un stop suiveur ou un stop fixe pour contrôler le risque par transaction.

- Étudier la combinaison du RSI avec d'autres indicateurs auxiliaires pour améliorer la fiabilité et la rapidité des signaux d'ouverture et de fermeture.

- Optimiser les conditions d'ouverture pour augmenter la fréquence de trading tout en garantissant la fiabilité des signaux.

- Introduire une gestion de la taille des positions, en ajustant dynamiquement l'exposition en fonction de la force de la tendance et de la volatilité du marché.

- Envisager l'intégration de trades à court et moyen terme pour développer des versions de la stratégie adaptées à différents régimes de marché.

Conclusion

Cette stratégie construit les conditions d'ouverture à l'aide de trois RSI, combinées au prix au-dessus de la moyenne mobile long terme comme filtre de tendance, afin de capter les retournements après survente. La logique est simple, facile à implémenter et à optimiser. Cependant, la stratégie présente des risques et des limites tels que le retard de signal, la faible fréquence de trading et la capacité à ne capter que les mouvements unidirectionnels. Elle nécessite des ajustements et améliorations continus en situation réelle. En introduisant des stops, une gestion de position et d'autres indicateurs, il est possible d'améliorer la stabilité et la rentabilité de la stratégie.

- 1