Stratégie de double différence RSI

Aperçu

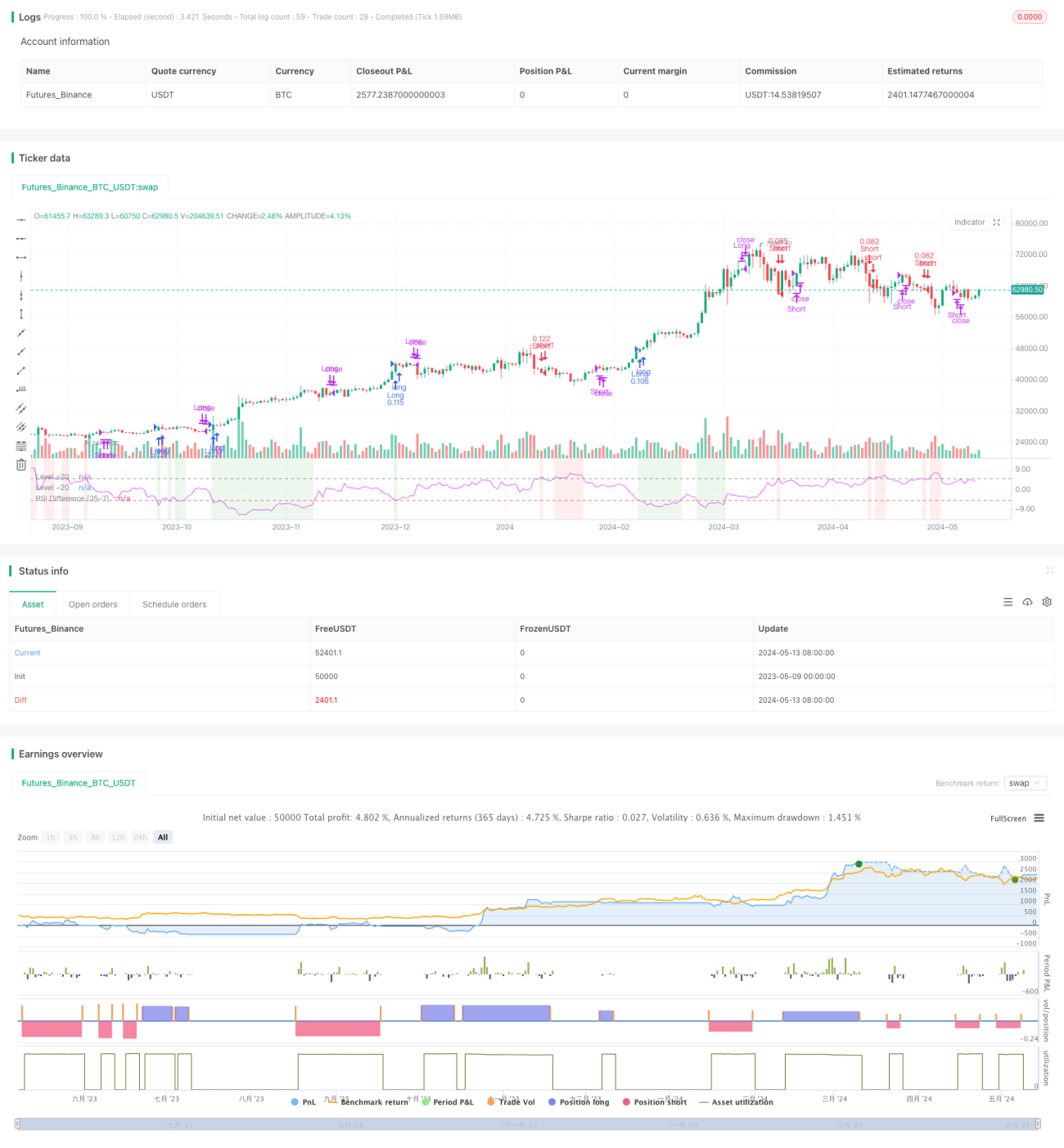

La stratégie de différence double RSI est une approche qui utilise l'écart entre deux indices de force relative (RSI) de périodes différentes pour prendre des décisions de trading. Contrairement à la stratégie RSI unique traditionnelle, cette méthode propose une analyse plus nuancée de la dynamique du marché en analysant la différence entre un RSI à court terme et un RSI à long terme. Elle permet aux traders de mieux identifier les conditions de surachat et de survente sur le marché, et ainsi de prendre des décisions de trading plus précises.

Principe de la stratégie

Le cœur de la stratégie consiste à calculer deux RSI avec des périodes différentes et à analyser leur écart. Plus précisément, la stratégie utilise un RSI à court terme (par défaut 21 jours) et un RSI à long terme (par défaut 42 jours). En calculant la différence entre le RSI à long terme et le RSI à court terme, on obtient un indicateur de différence RSI. Lorsque cet indicateur de différence RSI est inférieur à -5, cela indique que le momentum à court terme s'accélère ; il est alors envisageable de prendre une position longue. Lorsque l'indicateur de différence RSI est supérieur à +5, cela indique que le momentum à court terme faiblit ; une position courte peut alors être envisagée.

Avantages de la stratégie

L'avantage de la stratégie de différence double RSI réside dans sa capacité à offrir une analyse de marché plus fine. En examinant l'écart entre les RSI de différentes périodes, elle permet de capturer plus précisément les changements de momentum sur le marché, fournissant ainsi des signaux de trading plus fiables aux traders. De plus, la stratégie intègre des paramètres tels que le nombre de jours de détention ainsi que des niveaux de take-profit et de stop-loss, ce qui permet aux traders de gérer leur exposition au risque de manière plus flexible.

Risques de la stratégie

Bien que la stratégie de différence double RSI présente de nombreux avantages, elle comporte certains risques potentiels. Tout d'abord, elle repose sur une interprétation correcte de l'indicateur de différence RSI ; une méprise sur la signification de l'indicateur peut conduire à des décisions de trading erronées. Ensuite, dans des environnements de marché très volatils, la stratégie peut générer un nombre accru de faux signaux, entraînant des transactions fréquentes et des coûts de trading élevés. Pour atténuer ces risques, les traders peuvent envisager de combiner cette stratégie avec d'autres indicateurs techniques ou une analyse fondamentale pour valider les signaux de trading.

Pistes d'optimisation

Pour améliorer encore les performances de la stratégie de différence double RSI, on peut envisager les optimisations suivantes :

-

Optimisation des paramètres : En ajustant des paramètres tels que les périodes RSI, le seuil de différence RSI et le nombre de jours de détention, on peut trouver la combinaison la mieux adaptée aux conditions de marché actuelles, améliorant ainsi la rentabilité et la stabilité de la stratégie.

-

Filtrage des signaux : Introduire d'autres indicateurs techniques ou indicateurs de sentiment de marché pour confirmer secondairement les signaux de différence double RSI, afin de réduire l'apparition de faux signaux.

-

Gestion des risques : Optimiser les niveaux de take-profit et de stop-loss, ou introduire un mécanisme de contrôle dynamique des risques qui ajuste la taille des positions en fonction de l'évolution de la volatilité du marché, pour mieux gérer l'exposition au risque.

-

Adaptation multi-marchés : Étendre la stratégie de différence double RSI à d'autres marchés financiers tels que le Forex, les matières premières, les obligations, etc., afin de vérifier sa généralité et sa robustesse.

Conclusion

La stratégie de différence double RSI est une stratégie de trading basée sur le momentum de l'indice de force relative, offrant une analyse plus nuancée du marché en analysant l'écart entre les RSI de différentes périodes. Bien qu'elle comporte certains risques potentiels, des optimisations et améliorations appropriées peuvent en renforcer les performances, faisant de cette stratégie un outil de trading plus fiable et efficace.

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1