Stratégie de trading basée sur les retracements de Fibonacci et l'incrément de volume

Aperçu

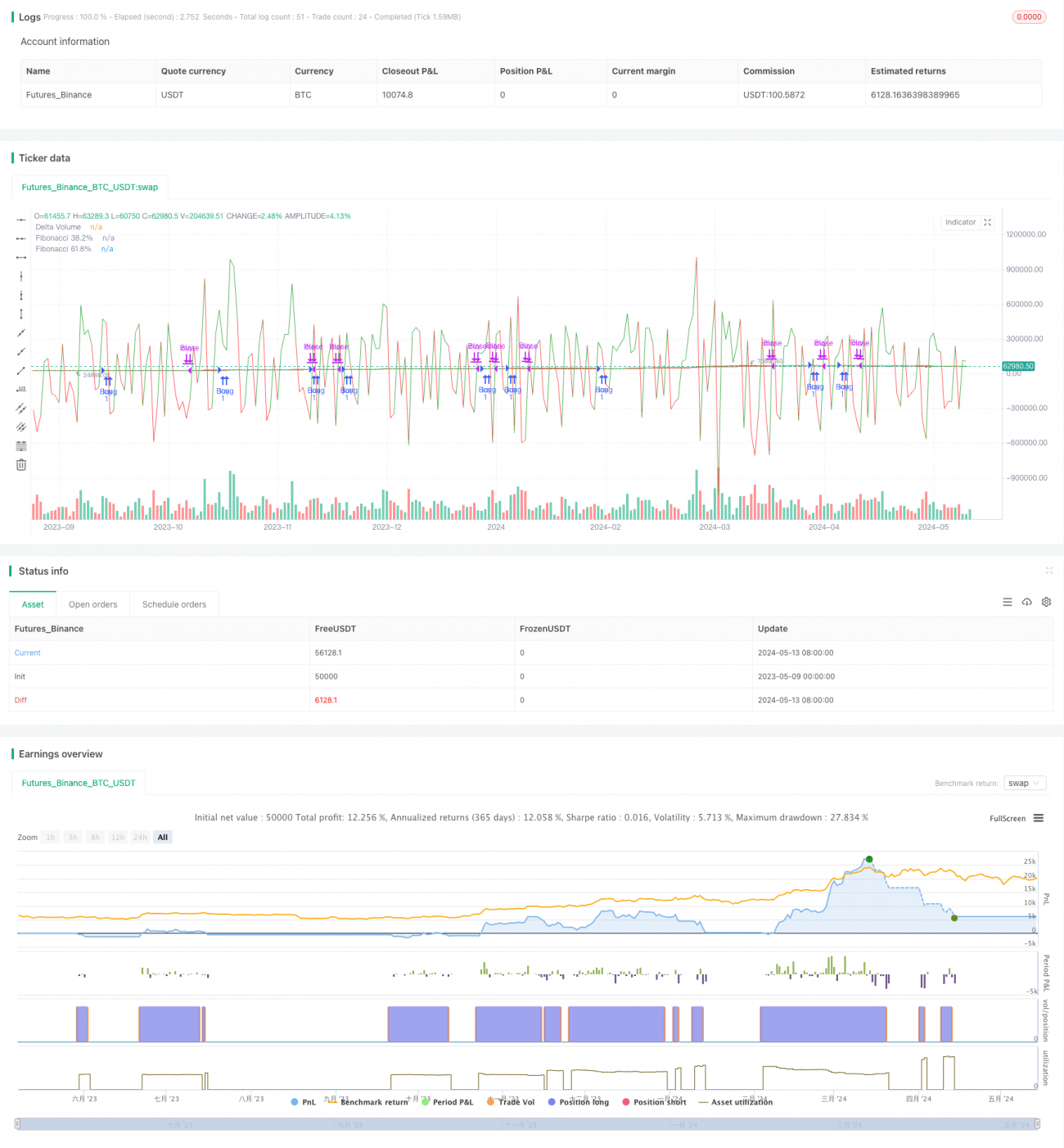

Cette stratégie est une stratégie de trading basée sur le volume delta (Delta Volume) et les retracements de Fibonacci (Fibonacci Retracement). Elle compare le volume d'achat et le volume de vente sur une période donnée pour évaluer la tendance du marché, tout en utilisant les niveaux de retracement de Fibonacci pour déterminer les points d'entrée et de sortie. Lorsque le volume d'achat dépasse le volume de vente et que le prix franchit le niveau de retracement de Fibonacci à 61,8 %, une position longue est ouverte ; lorsque le volume de vente dépasse le volume d'achat et que le prix passe en dessous du niveau de retracement à 38,2 %, la position est fermée.

Principe de la stratégie

- Calculer le volume d'achat et le volume de vente sur une période spécifiée et les stocker dans un tableau.

- Calculer le volume delta (Delta Volume), c'est-à-dire le volume d'achat moins le volume de vente.

- Calculer le plus haut et le plus bas de la période spécifiée, puis en déduire les niveaux de retracement de Fibonacci à 38,2 % et 61,8 %.

- Lorsque le volume delta est supérieur à 0 (volume d'achat > volume de vente) et que le cours de clôture est au-dessus du niveau de retracement de Fibonacci à 61,8 %, ouvrir une position longue.

- Lorsque le volume delta est inférieur à 0 (volume de vente > volume d'achat) et que le cours de clôture est en dessous du niveau de retracement de Fibonacci à 38,2 %, fermer la position.

Avantages de la stratégie

- En combinant le volume et le prix, elle permet une évaluation plus complète de la tendance du marché.

- L'utilisation des niveaux de retracement de Fibonacci comme points d'entrée et de sortie offre un support technique clair.

- L'indicateur de volume delta reflète la relation entre l'offre et la demande sur le marché et constitue un indicateur avancé.

- Les paramètres sont ajustables, ce qui la rend applicable à différents marchés et instruments de trading.

Risques de la stratégie

- Dans un marché sans tendance (range), les entrées et sorties fréquentes peuvent entraîner des coûts de transaction élevés.

- En cas de forte volatilité du marché, le prix peut franchir rapidement les niveaux de Fibonacci, ce qui peut faire manquer les meilleurs points d'entrée ou de sortie.

- La stratégie repose sur des données historiques pour ses calculs ; pour les instruments nouvellement cotés ou en cas de données manquantes, son efficacité peut être affectée.

Pistes d'optimisation

- Envisager d'introduire d'autres indicateurs techniques, tels que les moyennes mobiles ou le RSI, pour confirmer la tendance et les points d'entrée/sortie.

- Pour différents marchés et instruments, il est possible d'optimiser les périodes de calcul et les paramètres du volume delta et des retracements de Fibonacci.

- Après l'entrée en position, il est possible de mettre en place un stop suiveur ou un take-profit pour contrôler les risques et verrouiller les gains.

- On peut également intégrer des indicateurs de sentiment du marché, comme l'Indice de Peur et de Cupidité (Fear & Greed Index), pour ajuster dynamiquement la stratégie.

Résumé

Cette stratégie combine le volume delta et les retracements de Fibonacci pour entrer en position au début de la formation d'une tendance et en sortir lorsque la tendance risque de s'inverser, afin de capter les mouvements principaux du marché. Cependant, elle peut être confrontée à un risque de trading fréquent dans un marché sans tendance ; il est donc nécessaire de l'optimiser avec d'autres indicateurs et des mesures de gestion des risques. Dans l'ensemble, la logique de la stratégie est claire et rigoureuse, ce qui en fait une base solide pour un développement et une application plus poussés.

- 1