Stratégie de suivi de tendance avec bandes de Bollinger et ATR

Aperçu

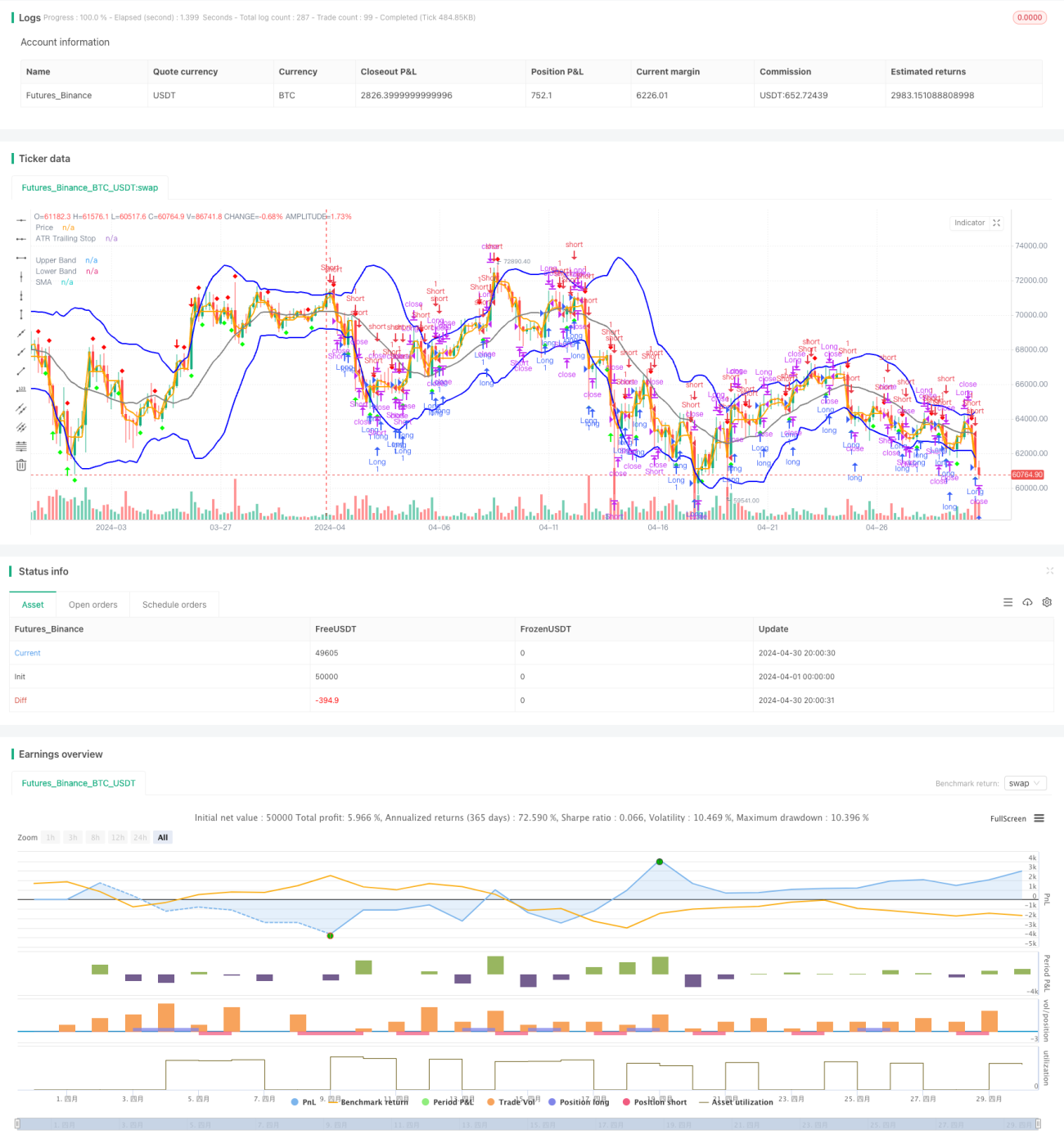

Cette stratégie repose sur les bandes de Bollinger et l'indicateur ATR. Elle utilise les bandes de Bollinger pour capturer la fourchette de fluctuation des prix, le franchissement des bandes supérieure et inférieure servant de signal d'ouverture de position, tandis que l'ATR est employé comme stop suiveur. Enfin, le franchissement d'une moyenne mobile simple par le prix sert de signal de clôture. La stratégie tente de capter les mouvements de tendance, en ouvrant des positions dans le sens de la tendance et en les fermant rapidement lors d'un retournement.

Principe de la stratégie

- Calcul des bandes de Bollinger : utiliser le cours de clôture pour calculer une moyenne mobile simple (SMA) qui sert de bande médiane, puis calculer les bandes supérieure et inférieure en fonction de la volatilité (écart-type).

- Calcul de l'ATR : utiliser la moyenne mobile de la plage réelle (True Range, TR) pour calculer l'ATR, qui sert de base au stop suiveur.

- Génération des signaux de trading : lorsque le prix franchit à la baisse la bande inférieure de Bollinger, un signal long est généré ; lorsqu'il franchit à la hausse la bande supérieure, un signal short est généré. Lorsque le prix franchit à la hausse le stop suiveur ATR, un signal long est généré ; lorsqu'il franchit à la baisse le stop suiveur ATR, un signal short est généré.

- Clôture : en position longue, si le prix franchit à la hausse la moyenne mobile simple, la position longue est fermée ; en position short, si le prix franchit à la baisse la moyenne mobile simple, la position short est fermée.

Avantages de la stratégie

- Suivi de tendance : capturer les mouvements de tendance grâce aux bandes de Bollinger et au stop suiveur ATR, en s'adaptant à différents environnements de marché.

- Stop‑loss réactif : utiliser l'ATR comme stop suiveur permet d'ajuster dynamiquement la position du stop en fonction de la volatilité du marché, limitant ainsi le risque.

- Simplicité d'utilisation : logique claire, paramètres réduits, facile à comprendre et à appliquer.

Risques de la stratégie

- Sensibilité aux paramètres : le choix des paramètres des bandes de Bollinger et de l'ATR influence la performance ; une optimisation est nécessaire selon les marchés et les instruments.

- Marchés sans tendance : dans un environnement de marché non directionnel, des signaux fréquents peuvent entraîner un nombre excessif de transactions et des coûts élevés.

- Retournement de tendance : en cas de retournement de tendance, la stratégie peut subir des drawdowns importants.

Pistes d'optimisation de la stratégie

- Optimisation des paramètres : optimiser les paramètres des bandes de Bollinger et de l'ATR pour trouver la combinaison la mieux adaptée à chaque marché et instrument.

- Filtres : ajouter d'autres indicateurs techniques ou configurations de prix comme filtres pour réduire les erreurs et améliorer la qualité des signaux.

- Gestion de la taille des positions : ajuster dynamiquement la taille des positions en fonction de la volatilité du marché ou du risque du compte, afin d'améliorer l'efficacité de l'utilisation des capitaux et le ratio rendement/risque.

Résumé

La stratégie de suivi de tendance basée sur les bandes de Bollinger et l'ATR capture les mouvements de tendance grâce à ces deux indicateurs. Elle présente les avantages du suivi de tendance, du stop‑loss réactif et de la simplicité d'utilisation. Cependant, elle comporte des risques liés à la sensibilité des paramètres, aux marchés sans tendance et aux retournements de tendance. L'optimisation des paramètres, l'ajout de filtres et une gestion adéquate de la taille des positions peuvent encore améliorer ses performances.

- 1