Stratégie de trading à moyennes mobiles multiples One Cloud

Aperçu

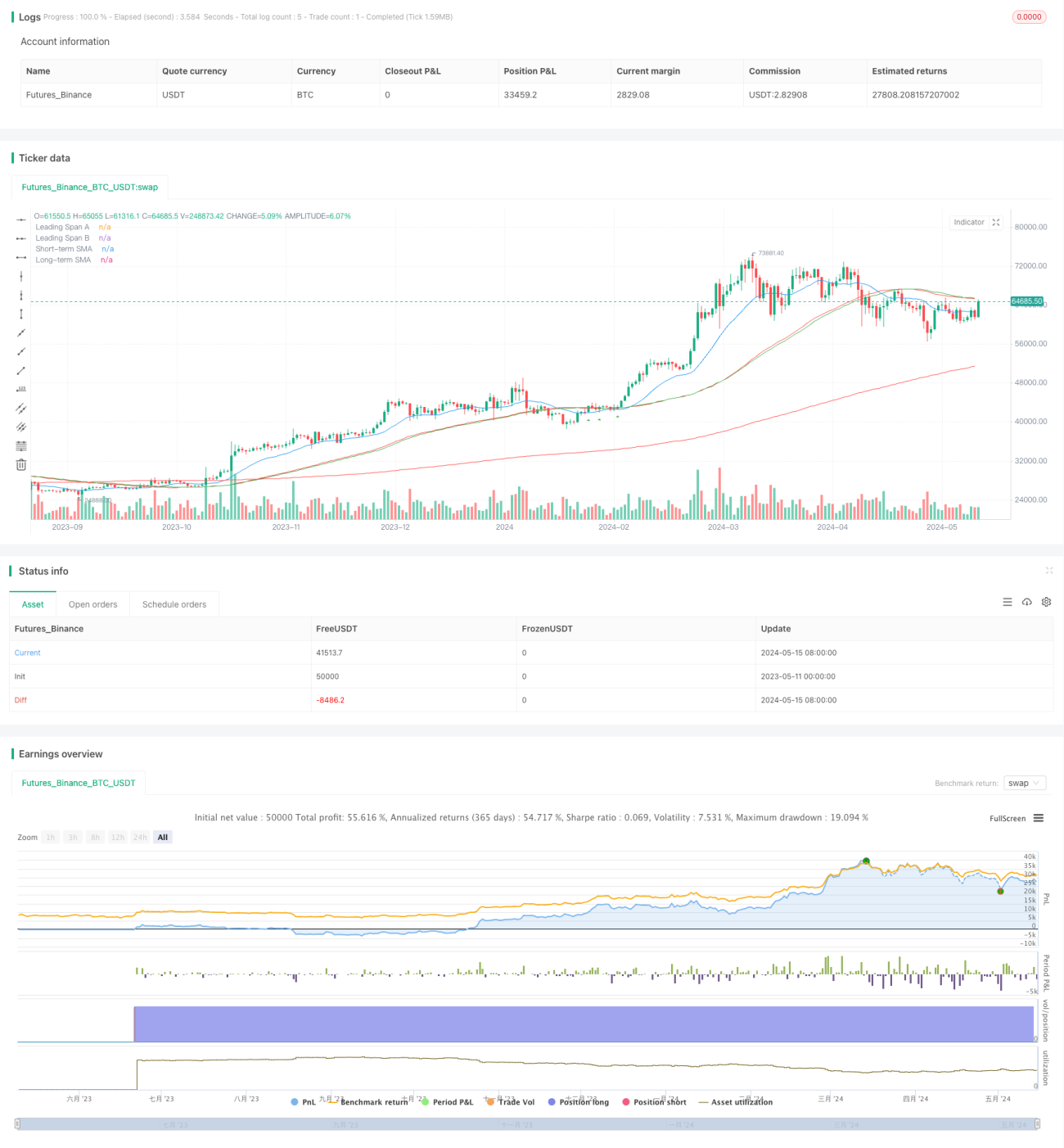

La stratégie combine un nuage de graphiques d'équilibre à première vue et des moyennes mobiles simples à court terme (SMA) à court terme (SMA) et à long terme (SMA) pour identifier les signaux d'achat et de vente potentiels. Les signaux d'achat nécessitent un prix supérieur au nuage et au SMA à court terme et un repiqué sur le SMA à court terme après avoir traversé le SMA à court terme. Les signaux de vente nécessitent un prix inférieur au nuage et au SMA à long terme et un repiqué sur le SMA à court terme après avoir traversé le SMA à court terme.

Principe de stratégie

La stratégie est basée sur les principes suivants:

- Le marché est en tendance haussière lorsque le prix est au-dessus du nuage et du SMA à long terme.

- Le marché est en baisse lorsque le prix est en dessous de la nuée et des SMA à long terme.

- La hausse et la baisse des SMA à court terme peuvent confirmer la tendance, et la reprise des SMA à court terme offre des opportunités d'entrée à faible risque.

- Il est préférable d'éviter de faire des transactions pendant la période de marché horizontal et d'événements majeurs.

Le programme calcule d'abord les composants de la nuée primaire nécessaires (lignes de conversion, lignes de référence, spans A et B), ainsi que les SMA à court et à long terme. Ensuite, il définit plusieurs conditions pour identifier la position du prix par rapport à la nuée et à la ligne uniforme.

Avantages stratégiques

- La combinaison de plusieurs indicateurs de confirmation de tendance améliore la fiabilité du signal. Le nuage à première vue peut filtrer beaucoup de bruit, le croisement SMA peut confirmer la tendance.

- Le risque est relativement faible de trouver une entrée dans une tendance confirmée et de revenir à la moyenne.

- Le risque de faux signaux est encore plus réduit en évitant les marchés de gré à gré et les transactions pendant les événements majeurs.

- Il s'agit d'une méthode de trading à moyen et à long terme, comme 1 heure et 2 heures, qui permet de tirer profit des grandes tendances.

Risque stratégique

- Des pertes peuvent survenir pendant les périodes de retournement de tendance. Bien que les croisements de ligne moyenne et les brèches de nuages confirment la tendance, le retard est toujours présent.

- Manque de position claire de stop loss. Les conditions actuelles se concentrent principalement sur le moment de l'entrée, mais ne définissent pas la position de sortie.

- Le choix des paramètres est subjectif et incertain. Des choix différents tels que les paramètres de couche de nuage, la longueur de la ligne moyenne, etc. peuvent affecter la performance de la stratégie.

Orientation de l'optimisation de la stratégie

- L'ajout de positions de stop-loss explicites, telles que le breakout avant le bas / haut, le multiple ATR, etc., réduit le risque de transaction unique.

- La comparaison avec d'autres indicateurs de confirmation de tendance, tels que MACD, DMI, etc., forme une combinaison de signaux plus robuste et plus fiable.

- Optimiser les paramètres pour trouver la meilleure combinaison de paramètres et améliorer l'adaptabilité de la stratégie dans diverses conditions de marché.

- Distinguer les marchés tendance et les marchés oscillante, en investissant activement dans les marchés tendance et en réduisant de manière appropriée la fréquence des transactions dans les marchés oscillante.

Résumer

Cette stratégie de trading en nuage multiple et en ligne égale cherche des opportunités d'entrée à faible risque pour revenir à la ligne égale dans une tendance établie en combinant un nuage d'équilibrage et une moyenne mobile simple. En filtrant les transactions pendant les marchés de gré à gré et les événements d'actualité majeurs, la stratégie réduit le risque de faux signaux, ce qui améliore la performance globale. La stratégie s'adresse principalement aux traders à moyen et long terme, qui se comportent bien sur des périodes de 1 heure et 2 heures, etc. Cependant, la stratégie a encore de la place pour d'autres optimisations, telles que l'introduction d'un stop loss explicite, l'optimisation des groupes de signaux, la modulation des paramètres de la paire, etc., afin d'obtenir une performance stratégique plus robuste à long terme.

- 1