Stratégie de signaux de trading avec filtre RSI et ADX de Laguerre

Aperçu

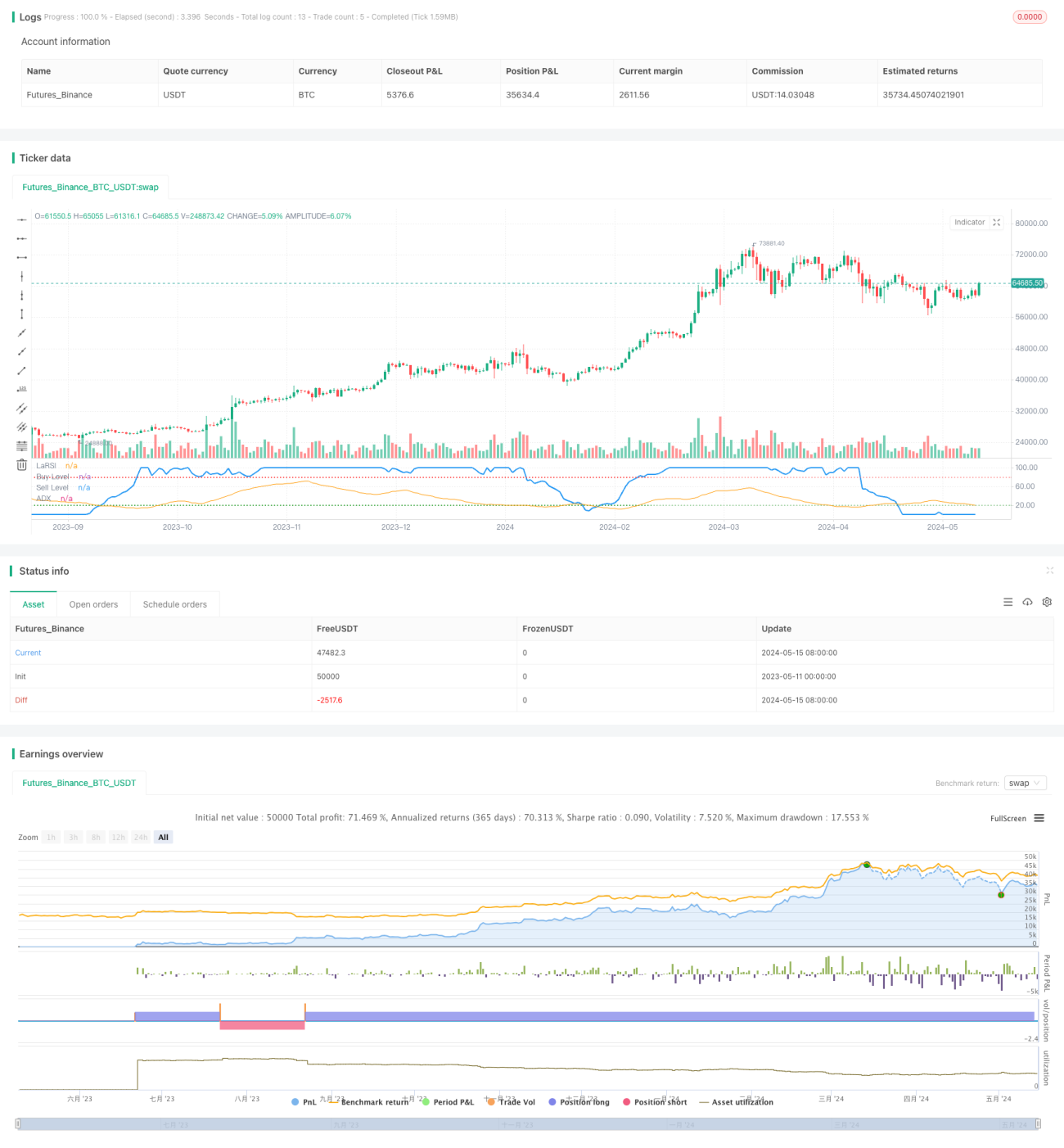

La stratégie utilise l'indicateur RSI de Laguerre pour générer un signal d'achat et de vente et le filtre en combinaison avec l'indicateur ADX. La stratégie génère un signal d'achat et de vente lorsque le RSI de Laguerre dépasse le niveau d'achat et de vente prédéterminé et que l'ADX est supérieur à la seuil définie. Cette méthode combinant des indicateurs rapides et lents permet de saisir les opportunités de négociation en temps opportun lorsque la tendance est suffisamment forte, tout en évitant de négocier lorsque la tendance est incertaine.

Principe de stratégie

Le RSI de Laguerre est un indicateur dynamique utilisé pour mesurer la vitesse et l'intensité des variations de prix. Il est basé sur le filtre de Laguerre et est plus sensible aux variations de prix que le RSI traditionnel. La stratégie génère des signaux correspondants en comparant le RSI de Laguerre avec les niveaux de vente et d'achat prédéfinis.

L'indicateur ADX mesure la force d'une tendance de prix, et plus la valeur est grande, plus la tendance est forte. La stratégie consiste à définir les seuils de l'ADX, à ouvrir des positions lorsque la tendance atteint sa force, et à rester en attente lorsque la tendance n'est pas évidente.

La stratégie utilise la croisée du RSI de Laguerre pour déclencher des signaux d'achat et de vente, en ouvrant des positions en plus et en moins lorsque l'indicateur atteint un niveau d'achat et de vente. Dans le même temps, l'ADX doit être supérieur au seuil prédéfini pour confirmer la force de la tendance.

Avantages stratégiques

- Le Laguerre RSI est sensible aux variations de prix et génère des signaux de trading en temps opportun.

- Les filtres ADX assurent la négociation lorsque la tendance est claire, ce qui améliore la fiabilité du signal.

- Les paramètres sont réglables et l'utilisateur peut définir des niveaux d'achat et de vente et des seuils ADX en fonction de ses préférences.

- Le code est simple, efficace, facile à comprendre et à mettre en œuvre.

- Il est adapté à de nombreux marchés et périodes de temps et offre une bonne universalité.

Risque stratégique

- Le Laguerre RSI produit plus de faux signaux dans les marchés en tremblement de terre, ce qui conduit à des transactions fréquentes.

- Les ondes ADX peuvent retarder la génération du signal et faire perdre une partie de l'occasion de négocier.

- Les niveaux fixes d'achat et de vente ne peuvent pas s'adapter aux changements dynamiques du marché.

- La stratégie n'a pas de stop loss et le risque d'une transaction unique est incontrôlable.

- Le manque de gestion des positions et de la gestion des fonds rend difficile le contrôle du risque global.

Orientation de l'optimisation de la stratégie

- L'introduction d'un niveau d'achat et de vente adapté, qui s'adapte dynamiquement à l'amplitude des fluctuations des prix. Cela aide à s'adapter aux différentes conditions du marché et à réduire les faux signaux.

- Optimiser les filtres ADX, définir des seuils plus dynamiques et commencer à négocier au début de la tendance. Cela permet de capturer la tendance plus tôt et d'augmenter les gains.

- Adhérer à des mécanismes de stop-loss et de stop-loss pour contrôler le risque d'une seule transaction. Éviter les pertes excessives sur les positions et bloquer les bénéfices à temps.

- La fiabilité du signal est améliorée en combinaison avec d'autres indicateurs auxiliaires, tels que le volume de transactions, la volatilité, etc.

- Introduction de la gestion des positions et de la gestion des fonds, afin de contrôler l'ouverture globale au risque. Adaptation dynamique du pourcentage de fonds par transaction en fonction de l'intensité des tendances du marché et de la valeur nette du compte.

Résumer

La stratégie de négociation Laguerre RSI combinée avec le filtre ADX est une méthode de suivi des tendances. Elle utilise des indicateurs rapides pour capturer les changements de prix tout en confirmant la force de la tendance à l'aide d'indicateurs lents. Cette combinaison permet de négocier à temps lorsque la tendance est claire et de rester en attente lorsque la tendance est floue.

- 1