Stratégie améliorée de rupture de motifs de chandeliers de retournement haussier/baissier

Aperçu

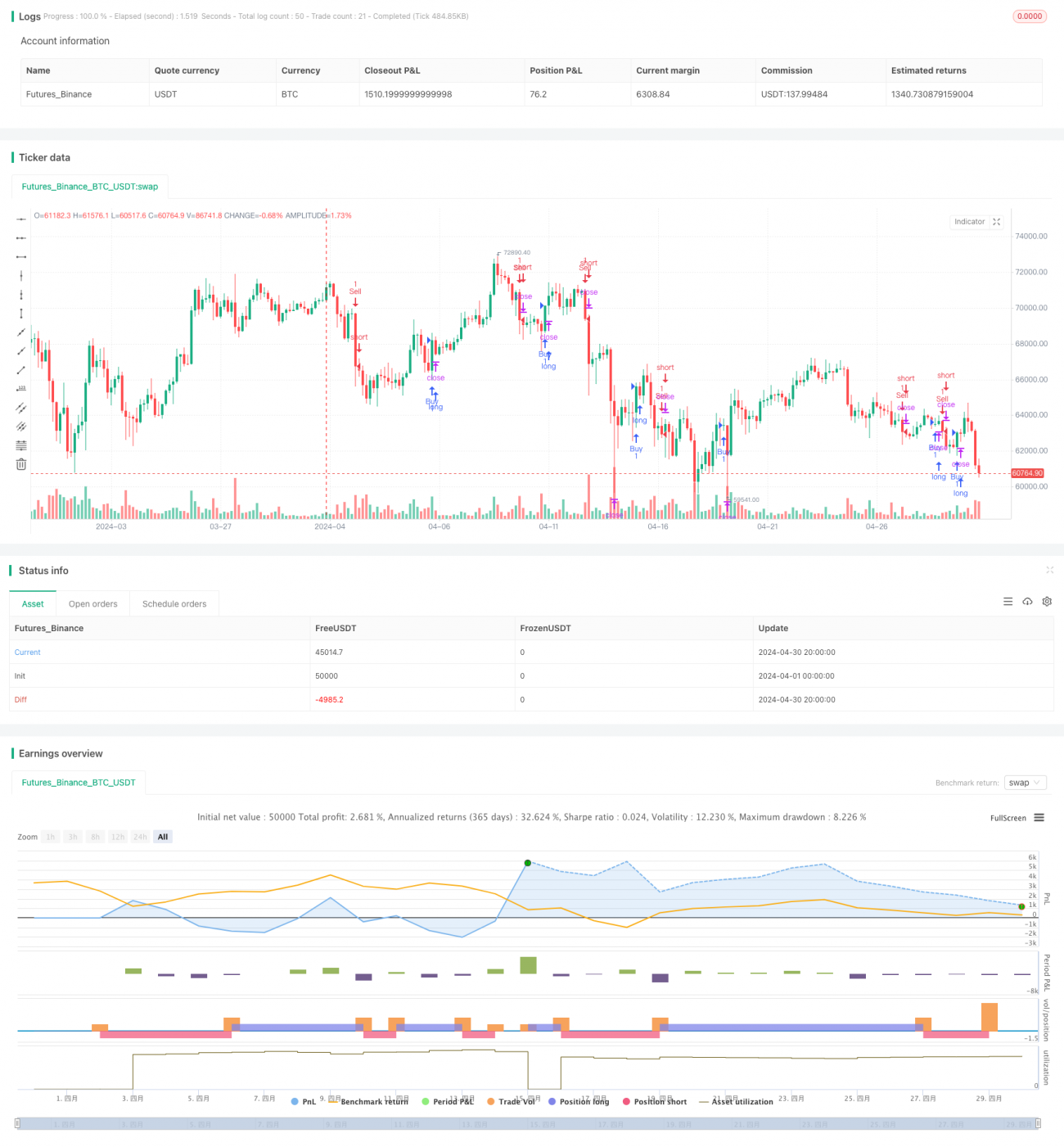

Cette stratégie est une stratégie de breakout améliorée avec inversion long/short, visant à capturer des signaux potentiels d’inversion de tendance en utilisant les configurations de chandeliers engloutissants haussiers et baissiers. La stratégie identifie les points hauts et bas de swing, et génère des signaux de trading lorsque le prix franchit ces niveaux clés. En parallèle, elle utilise un ratio risque/récompense prédéfini pour fixer les niveaux de take-profit et de stop-loss, afin de mieux gérer le risque de chaque transaction.

Principe de la stratégie

- Calcul des points hauts et bas de swing : en comparant le plus haut et le plus bas actuels avec ceux des deux périodes précédentes, on détermine si un nouveau point haut ou bas de swing s’est formé.

- Identification des chandeliers engloutissants haussiers et baissiers : lorsque le prix de clôture est supérieur au prix d’ouverture de la période précédente, que la bougie actuelle est haussière et la précédente baissière, il s’agit d’un engloutissement haussier ; inversement, lorsque le prix de clôture est inférieur au prix d’ouverture de la période précédente, que la bougie actuelle est baissière et la précédente haussière, il s’agit d’un engloutissement baissier.

- Génération des signaux de trading : lorsqu’un engloutissement haussier apparaît et que le prix franchit le point haut de swing, un signal d’achat est généré ; lorsqu’un engloutissement baissier apparaît et que le prix franchit le point bas de swing, un signal de vente est généré.

- Définition du take-profit et du stop-loss : les niveaux de take-profit et de stop-loss sont calculés selon un ratio risque/récompense prédéfini, et des ordres correspondants sont placés lors de l’exécution de la transaction.

Avantages

- Combinaison de l’action des prix et des configurations de chandeliers : la stratégie ne se contente pas de considérer les franchissements de niveaux clés, elle intègre également les configurations d’engloutissement haussier et baissier, ce qui améliore la fiabilité des signaux.

- Gestion des risques : en définissant le take-profit et le stop-loss via un ratio risque/récompense prédéfini, elle aide à contrôler l’exposition au risque de chaque transaction, améliorant ainsi la gestion globale des risques.

- Adaptabilité aux différentes conditions de marché : la stratégie prend en compte à la fois les directions longues et courtes, permettant de rechercher des opportunités de trading dans diverses tendances de marché.

Analyse des risques

- Risque de faux signaux : dans certains cas, le franchissement de prix et les configurations de chandeliers peuvent générer de faux signaux, conduisant à des transactions dans la mauvaise direction. Il est possible de réduire ces faux signaux en ajoutant d’autres indicateurs de confirmation ou des filtres.

- Risque de volatilité du marché : sur des marchés très volatils, les prix peuvent franchir rapidement des niveaux clés et déclencher un stop-loss, entraînant des pertes successives. On peut y remédier en ajustant le niveau du stop-loss ou en adoptant une stratégie de stop-loss dynamique.

- Fréquence et coûts de trading : des transactions fréquentes peuvent augmenter les coûts de commission et affecter la performance globale de la stratégie. Il est possible de contrôler la fréquence de trading en optimisant les conditions d’entrée ou en ajustant les paramètres de manière appropriée.

Pistes d’optimisation

- Introduction d’un indicateur de confirmation de tendance : combiner avec des moyennes mobiles ou d’autres indicateurs de tendance pour valider la validité des franchissements de prix et améliorer la qualité des signaux.

- Ajustement dynamique du stop-loss : ajuster le niveau du stop-loss de manière dynamique en fonction de la volatilité du marché ou des variations de prix, pour mieux s’adapter aux différentes conditions de marché.

- Optimisation des paramètres : effectuer des backtests et optimisations sur différentes combinaisons de paramètres afin de trouver les réglages optimaux, améliorant ainsi la stabilité et la rentabilité de la stratégie.

Conclusion

La stratégie de breakout améliorée avec inversion des configurations de chandeliers combine les franchissements de prix et les configurations de chandeliers pour capter les opportunités d’inversion de tendance tout en mettant l’accent sur la gestion des risques. Ses atouts résident dans la prise en compte globale de l’action des prix et du sentiment du marché, ainsi que dans son adaptabilité à différents environnements de marché. Cependant, elle fait face à des risques tels que les faux signaux, la volatilité du marché et les coûts de transaction, qui nécessitent des améliorations via l’introduction d’indicateurs de confirmation de tendance, l’ajustement dynamique du stop-loss et l’optimisation des paramètres. Dans l’ensemble, cette stratégie offre une approche pour capturer les opportunités potentielles d’inversion de tendance, mais elle doit être ajustée et optimisée en fonction des caractéristiques spécifiques du marché et des besoins de trading lors de son application pratique.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Markoline007

//@version=5- 1