Stratégie de trading de suivi de tendance à long terme Alligator

Aperçu

La stratégie de trading de suivi de tendance à long terme Alligator est une stratégie de trading quantitative basée sur l'indicateur Williams Alligator. Cette stratégie utilise une combinaison de moyennes mobiles de différentes périodes pour capturer la tendance principale du marché, adaptée au trading de suivi de tendance à moyen et long terme. L'idée principale de la stratégie est de déterminer la direction et la force de la tendance via l'orientation de la bouche de l'indicateur Alligator et la position relative du prix par rapport à celui-ci, afin de prendre des décisions de trading.

Principe de la stratégie

La stratégie de suivi de tendance à long terme Alligator utilise trois moyennes mobiles de différentes périodes pour construire l'indicateur Alligator :

- Ligne Mâchoire (Jaw) : SMMA de 13 périodes, décalée de 8 barres vers le futur.

- Ligne Dents (Teeth) : SMMA de 8 périodes, décalée de 5 barres vers le futur.

- Ligne Lèvres (Lips) : SMMA de 5 périodes, décalée de 3 barres vers le futur.

Lorsque la bouche de l'indicateur Alligator est orientée vers le haut, c'est-à-dire que la ligne Mâchoire est en bas, la ligne Dents au milieu et la ligne Lèvres en haut, et que le prix se trouve au-dessus de l'indicateur Alligator, la stratégie ouvre une position longue. Cette situation indique qu'une vague de tendance haussière est confirmée, et nous souhaitons conserver la position jusqu'à la fin de la tendance.

Lorsque le prix tombe en dessous de la ligne Mâchoire, la stratégie ferme la position longue. Cela nous permet de ne pas conserver de positions en période baissière.

Avantages de la stratégie

- Adaptée au trading à moyen et long terme : Basée sur l'indicateur Alligator, elle capture efficacement la tendance principale du marché, idéale pour le suivi de tendance à moyen et long terme.

- Faible fréquence de trading : La stratégie n'ouvre des positions que lors de la confirmation de la tendance et les ferme à la fin de celle-ci, ce qui réduit les coûts de transaction.

- Large champ d'application : Applicable à divers marchés financiers, tels que le Forex, les cryptomonnaies, etc., avec une grande adaptabilité et flexibilité.

- Pas besoin d'optimiser les paramètres : La stratégie suit entièrement la tendance du marché sans nécessiter d'optimisation des paramètres, simple et facile à utiliser.

Risques de la stratégie

- Risque potentiel de glissement : En cas de forte volatilité du marché ou de liquidité insuffisante, les ordres peuvent ne pas être exécutés au prix attendu, entraînant un risque de glissement.

- Absence de gestion des risques fixe : La stratégie ne dispose pas de paramètres de gestion des risques prédéfinis ; il faut ajuster la taille des positions en fonction de sa propre tolérance au risque.

- Possibilité de manquer des opportunités à court terme : Se concentrant sur les tendances à moyen et long terme, la stratégie peut passer à côté d'opportunités de trading à court terme.

Axes d'optimisation de la stratégie

- Ajout d'un module de gestion des risques : On peut envisager d'intégrer des mesures de gestion des risques telles que des stop-loss ou un ajustement dynamique de la taille des positions pour mieux contrôler les risques.

- Combinaison avec d'autres indicateurs techniques : Il est possible d'essayer d'associer l'indicateur Alligator à d'autres indicateurs techniques comme le RSI, le MACD, etc., pour améliorer la précision et la fiabilité de la stratégie.

- Optimisation des paramètres : Bien que la stratégie ne nécessite pas d'optimisation des paramètres, on peut tester différentes périodes et instruments de trading pour trouver la meilleure combinaison de paramètres.

Conclusion

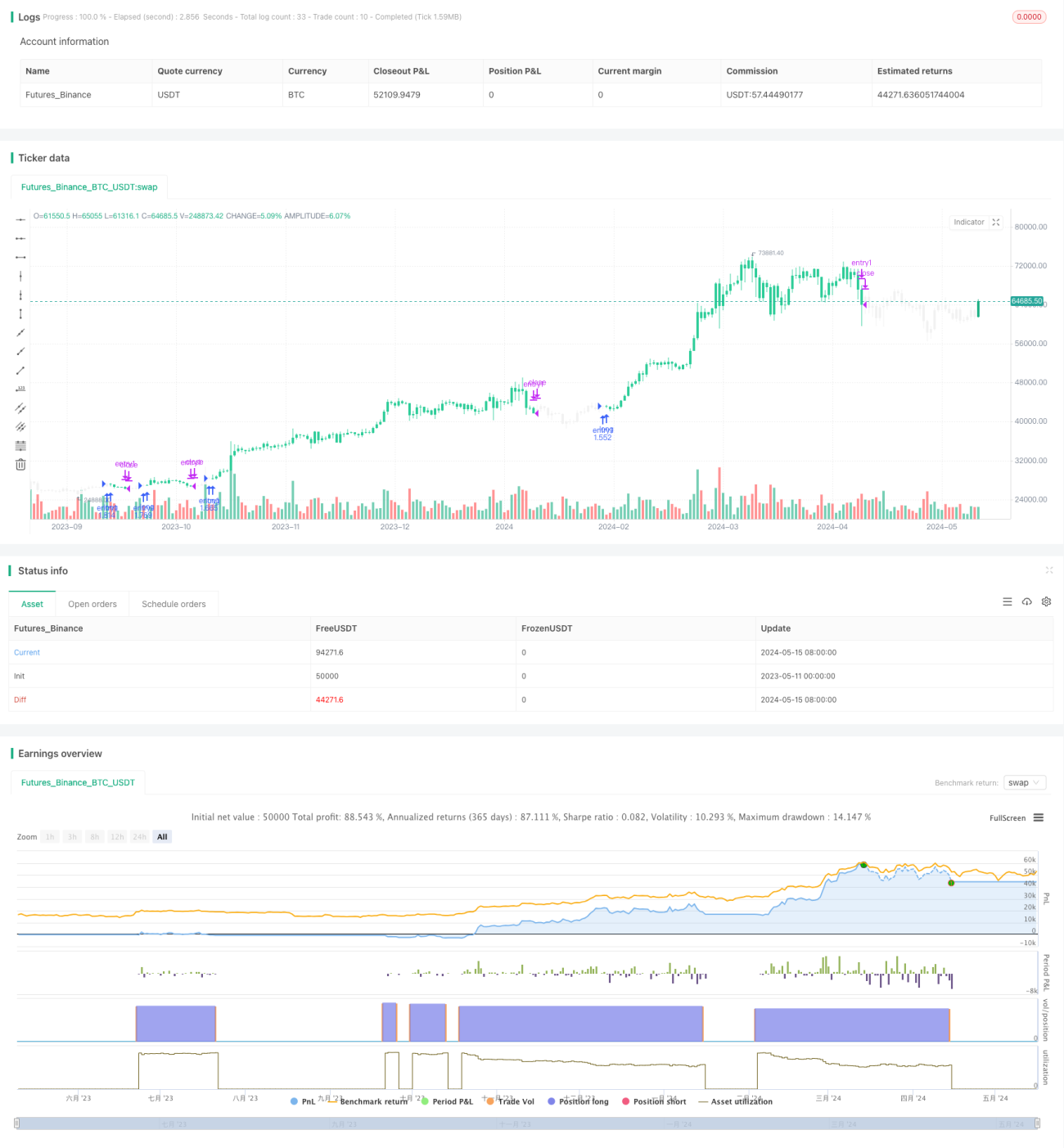

La stratégie de suivi de tendance à long terme Alligator est une stratégie de trading quantitative simple à utiliser et largement applicable. En capturant la tendance principale du marché à l'aide de l'indicateur Alligator, elle permet d'obtenir des rendements stables sur le moyen et long terme. Bien que la stratégie présente certains risques potentiels, l'ajout d'un module de gestion des risques, la combinaison avec d'autres indicateurs techniques et l'optimisation des paramètres peuvent améliorer davantage ses performances et sa stabilité. Pour les investisseurs qui préfèrent le suivi de tendance à moyen et long terme, la stratégie de suivi de tendance à long terme Alligator mérite d'être envisagée.

/*backtest

start: 2023-05-11 00:00:00

end: 2024-05-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//_______ <licence>

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Skyrex

- 1