Stratégie de trading de momentum de tendance dynamique

Aperçu

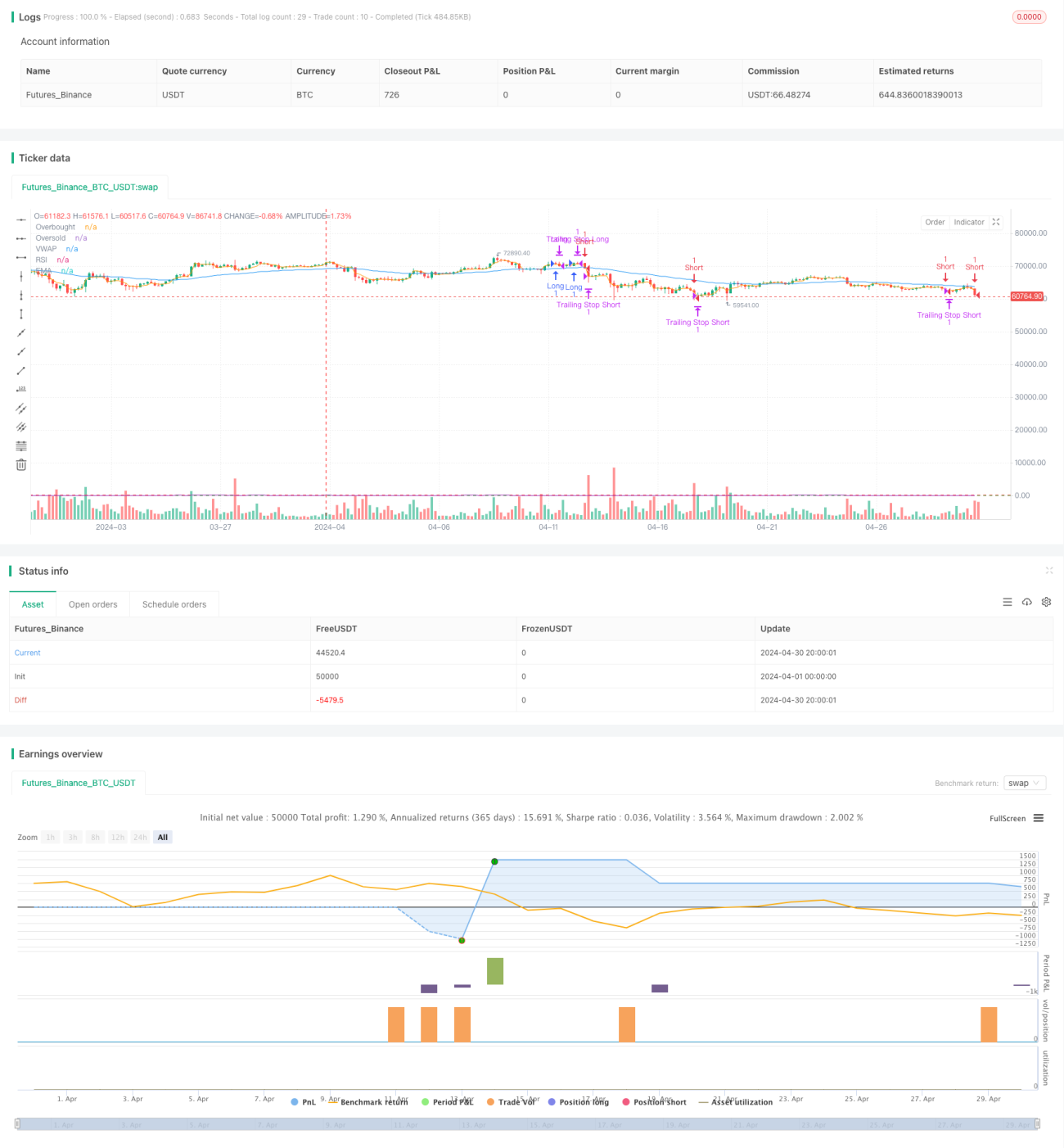

Cette stratégie combine plusieurs indicateurs tels que l'EMA, le MACD, le VWAP et le RSI afin de repérer des opportunités de trading à haute probabilité. Elle utilise l'EMA pour déterminer la direction de la tendance, le MACD pour évaluer la dynamique, le VWAP pour juger du volume et le RSI pour identifier les situations de surachat ou de survente. Les signaux d'achat et de vente sont générés en fonction de la combinaison de ces indicateurs, tandis qu'un stop suiveur est employé pour protéger les profits.

Principe de la stratégie

- L'EMA est utilisée pour déterminer la direction de la tendance : un cours au-dessus de l'EMA indique une tendance haussière, en dessous une tendance baissière.

- Le MACD sert à évaluer la dynamique : lorsque la ligne rapide du MACD croise au-dessus de la ligne lente, la dynamique est considérée comme haussière ; en dessous, elle est baissière.

- Le VWAP permet de juger le volume : un cours au-dessus du VWAP indique une pression acheteuse supérieure à la pression vendeuse ; en dessous, c'est l'inverse.

- Le RSI repère les conditions de surachat (au-dessus de 70) et de survente (en dessous de 30).

- Un signal d'achat est généré lorsque le cours est au-dessus de l'EMA, que la ligne rapide du MACD croise au-dessus de la ligne lente, que le cours est au-dessus du VWAP et que le RSI est inférieur au seuil de surachat.

- Un signal de vente est généré lorsque le cours est en dessous de l'EMA, que la ligne rapide du MACD croise en dessous de la ligne lente, que le cours est en dessous du VWAP et que le RSI est supérieur au seuil de survente.

- La taille de la position est calculée en fonction du capital du compte et du ratio de risque.

- Un stop suiveur protège les profits : le prix de stop évolue avec le cours.

Avantages de la stratégie

- La combinaison de plusieurs indicateurs permet une évaluation plus complète des conditions de marché et améliore la précision des signaux de trading.

- L'utilisation d'un stop suiveur permet de verrouiller les profits lorsque la tendance se poursuit et réduit les drawdowns.

- Le calcul de la taille de la position en fonction du capital et du ratio de risque permet de contrôler le risque par transaction.

- Les paramètres peuvent être ajustés selon les préférences de l'utilisateur, ce qui offre une certaine flexibilité.

Risques de la stratégie

- Sur les marchés sans tendance (range), des signaux fréquents peuvent entraîner un excès de trading et des pertes liées aux frais.

- Lors d'un renversement de tendance, le stop suiveur peut ne pas réagir assez rapidement, entraînant des drawdowns importants.

- Le choix des paramètres doit être optimisé en fonction des marchés et des instruments ; des paramètres inadaptés peuvent dégrader les performances.

Pistes d'amélioration

- Ajouter davantage de filtres (volume, volatilité, etc.) pour améliorer encore la fiabilité des signaux.

- Utiliser un stop plus dynamique (par exemple le stop basé sur l'ATR) pour mieux s'adapter aux différentes conditions de marché.

- Optimiser les paramètres avec des méthodes comme les algorithmes génétiques pour trouver la combinaison optimale.

- Intégrer des stratégies de gestion de position et de gestion du capital pour mieux contrôler le risque et améliorer le rendement.

Résumé

Cette stratégie combine plusieurs indicateurs pour évaluer l'état du marché, générer des signaux de trading et protéger les profits via un stop suiveur. Les paramètres sont ajustables selon les préférences de l'utilisateur, ce qui offre une certaine flexibilité. Cependant, la stratégie peut sous-performer sur les marchés sans tendance et subir des drawdowns importants lors des retournements de tendance. Elle nécessite donc une optimisation et une adaptation aux différents marchés et instruments. À l'avenir, on pourrait envisager l'ajout de filtres supplémentaires, de stops dynamiques, l'optimisation des paramètres et la gestion des positions pour améliorer la stabilité et la rentabilité de la stratégie.

- 1