Stratégie d'achat et de vente basée sur la carte thermique des volumes et le prix en temps réel

Aperçu

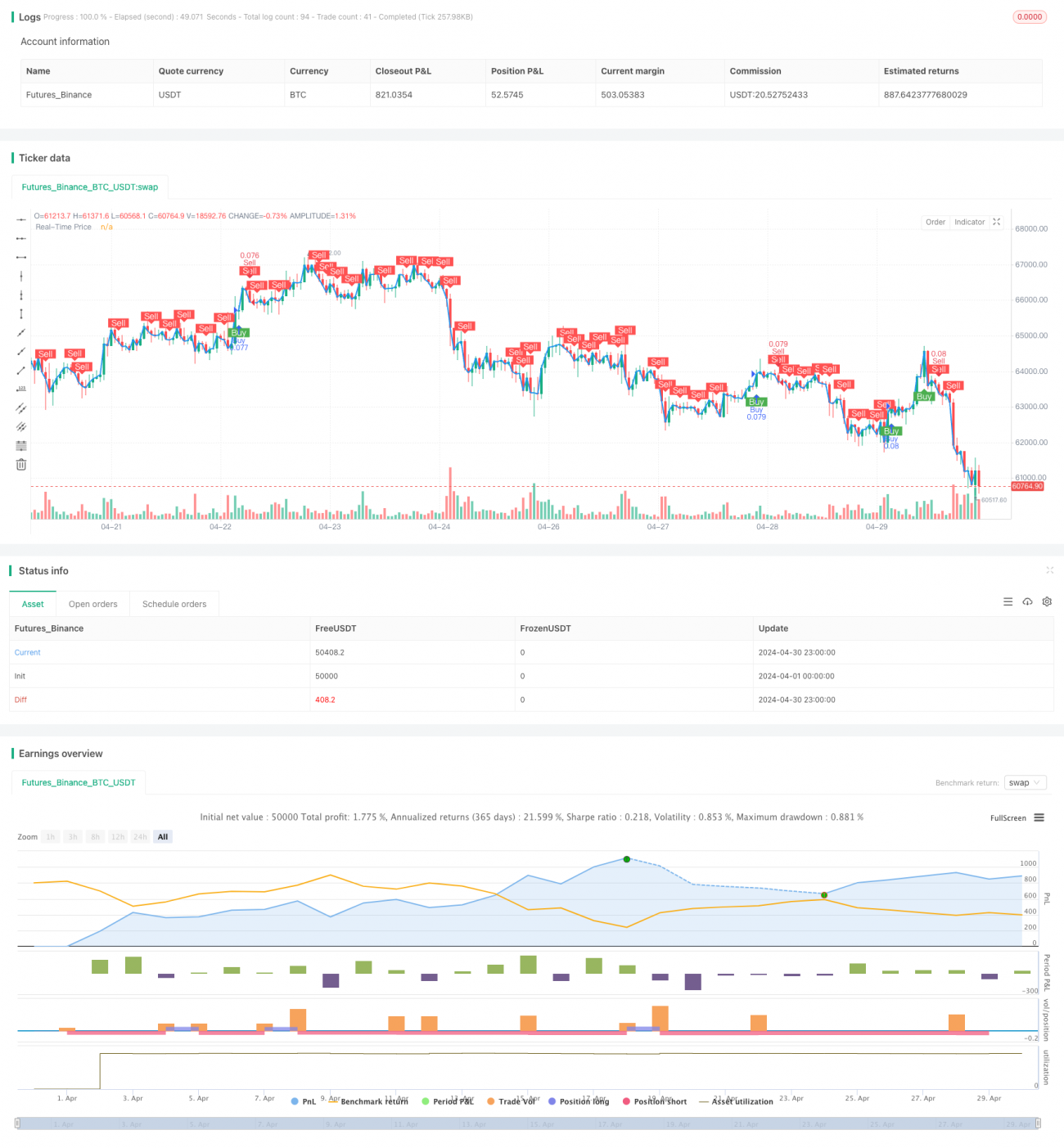

Cette stratégie combine une carte de chaleur des volumes et le prix en temps réel. En analysant la distribution des prix et des volumes sur une période donnée, elle génère des signaux d'achat et de vente. La stratégie commence par calculer plusieurs niveaux de prix en fonction du prix actuel et d'un pourcentage de fourchette de prix défini. Ensuite, elle comptabilise les volumes d'achat et de vente pour chaque niveau de prix sur une période passée, et calcule les volumes cumulés d'achat et de vente. La couleur des étiquettes est déterminée en fonction de ces volumes cumulés. Parallèlement, la stratégie trace également la courbe des prix en temps réel. De plus, elle intègre des indicateurs comme l'EMA et le VWAP. En fonction de leurs relations avec le prix et le volume, elle génère des signaux d'achat et de vente. Lorsque les conditions d'achat sont remplies et qu'aucun signal n'a été généré auparavant, un signal d'achat est émis. Lorsque les conditions de vente sont remplies, ou qu'il y a deux bougies baissières consécutives et qu'aucun signal n'a été émis auparavant, un signal de vente est émis.

Principe de la stratégie

- Calculer plusieurs niveaux de prix en fonction du prix actuel et du pourcentage de fourchette de prix défini.

- Comptabiliser les volumes d'achat et de vente pour chaque niveau de prix sur une période passée et calculer les volumes cumulés.

- Déterminer la couleur des étiquettes en fonction des volumes cumulés, afficher les étiquettes ou tracer des graphiques.

- Tracer la courbe des prix en temps réel.

- Calculer des indicateurs tels que l'EMA et le VWAP.

- Évaluer si les conditions d'achat sont remplies en fonction de la relation entre le prix et les indicateurs (EMA, VWAP, etc.) ainsi que des conditions de volume. Si c'est le cas et qu'aucun signal n'a été généré auparavant, un signal d'achat est émis.

- Évaluer si les conditions de vente sont remplies en fonction de la relation entre le prix et les indicateurs (EMA, etc.) ainsi que des conditions de volume. Si c'est le cas et qu'aucun signal n'a été généré auparavant, un signal de vente est émis. De même, s'il y a deux bougies baissières consécutives et qu'aucun signal n'a été émis auparavant, un signal de vente est également émis.

- Enregistrer l'état actuel des conditions d'achat/vente et mettre à jour l'état de génération des signaux.

Analyse des avantages

- La combinaison de la carte de chaleur des volumes et du prix en temps réel permet de visualiser intuitivement la distribution des prix et des volumes, fournissant une référence pour les décisions de trading.

- L'introduction d'indicateurs comme l'EMA et le VWAP enrichit les conditions de jugement de la stratégie et améliore sa fiabilité.

- La prise en compte simultanée de multiples facteurs (prix, indicateurs, volumes) rend les signaux d'achat/vente plus complets et robustes.

- La mise en place de conditions limitant la génération de signaux évite les répétitions inutiles et réduit les signaux trompeurs.

Analyse des risques

- Les performances de la stratégie peuvent être affectées par les réglages des paramètres (pourcentage de fourchette de prix, période de rétrospection, etc.) et nécessitent des ajustements et optimisations en fonction des situations spécifiques.

- Les indicateurs comme l'EMA et le VWAP présentent un certain retard et des limites ; ils peuvent perdre leur efficacité dans certains contextes de marché.

- Cette stratégie convient principalement aux marchés à forte tendance ; dans un marché sans tendance claire (range), elle peut générer de nombreux faux signaux.

- Les mesures de contrôle des risques de la stratégie sont relativement simples, manquant de mécanismes de gestion des risques comme le stop-loss et le dimensionnement des positions.

Pistes d'optimisation

- Introduire davantage d'indicateurs techniques et d'indicateurs de sentiment de marché (RSI, MACD, bandes de Bollinger, etc.) pour enrichir les bases de jugement de la stratégie.

- Optimiser les conditions de génération des signaux d'achat/vente afin d'améliorer leur précision et leur fiabilité. Envisager une analyse multi-timeframe pour confirmer la direction de la tendance.

- Ajouter des mesures de contrôle des risques telles que le stop-loss et la gestion de la taille des positions, en fixant des niveaux de stop-loss raisonnables et des tailles de position appropriées pour limiter l'exposition au risque par transaction.

- Effectuer une optimisation des paramètres et un backtest de la stratégie afin de déterminer la combinaison de paramètres optimale et le champ d'application du marché.

- Envisager de combiner cette stratégie avec d'autres stratégies pour tirer parti des forces respectives et améliorer la stabilité et la rentabilité globales.

Résumé

Cette stratégie génère des signaux d'achat et de vente en combinant la carte de chaleur des volumes, le prix en temps réel et plusieurs indicateurs techniques. Elle présente une certaine valeur de référence. L'avantage de la stratégie réside dans sa capacité à visualiser intuitivement la distribution des prix et des volumes et à générer des signaux en tenant compte de multiples facteurs. Cependant, elle présente également certaines limites et risques, tels que l'influence des réglages des paramètres, le retard des indicateurs et sa dépendance aux marchés à tendance. Par conséquent, dans la pratique, il est nécessaire d'optimiser et d'améliorer davantage la stratégie – par exemple en introduisant davantage d'indicateurs, en optimisant les conditions de signal et en renforçant le contrôle des risques – afin d'accroître sa robustesse et sa rentabilité.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Volume Heatmap with Real-Time Price Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Settings for Volume Heatmap- 1