Stratégie de suivi de tendance avec stop-loss basé sur l'ATR

Aperçu

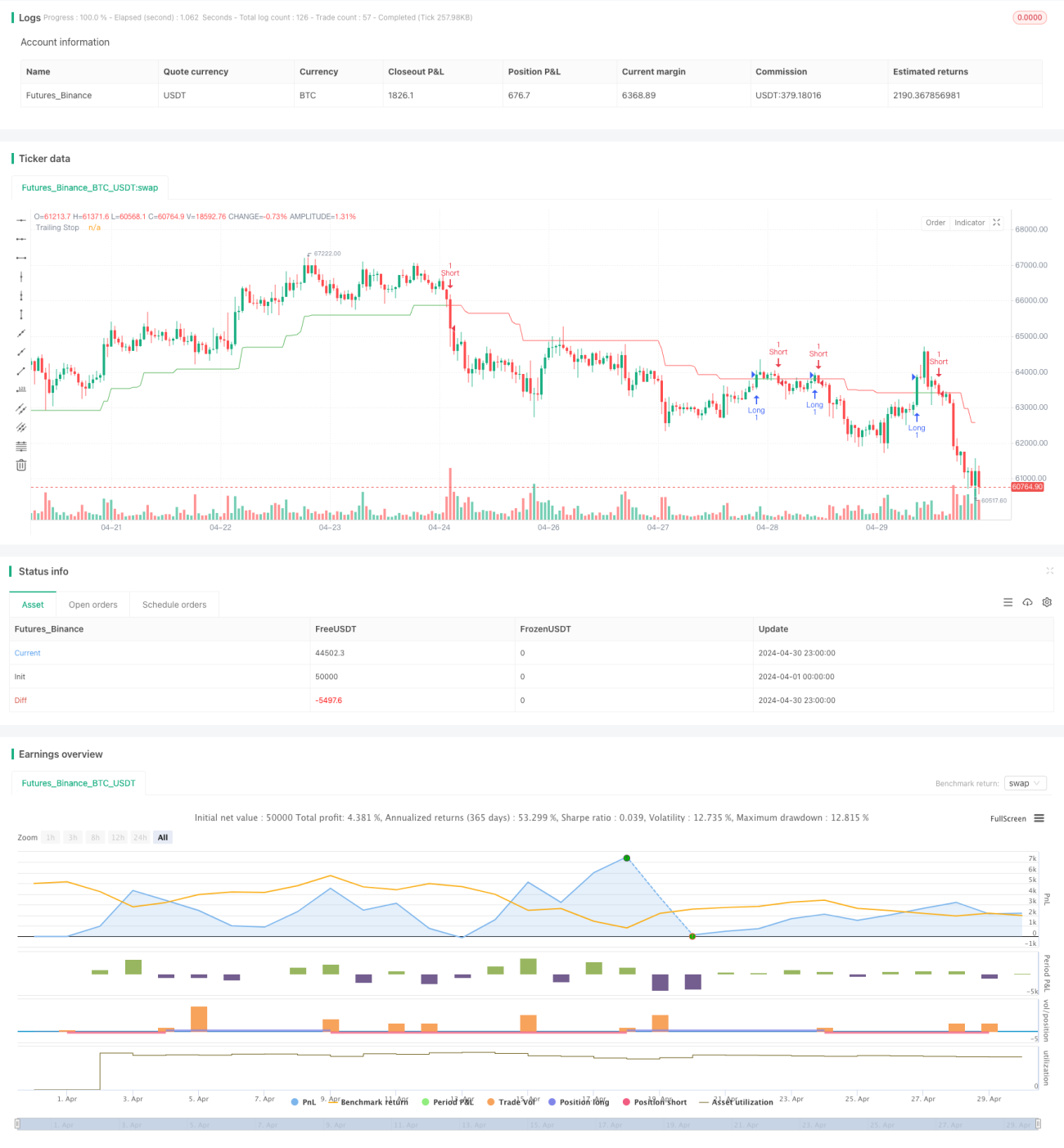

Cette stratégie utilise l'ATR (Average True Range) comme base pour le stop suiveur (TS), en ajustant dynamiquement la position du stop afin de suivre la tendance. Lorsque le prix évolue dans une direction favorable, la position du stop est également ajustée, verrouillant ainsi les profits acquis ; lorsque le prix évolue dans une direction défavorable, la position du stop reste inchangée, et dès que le prix atteint le niveau de stop, la position est clôturée. La clé de cette stratégie réside dans l'ajustement dynamique de la position du stop, qui permet à la fois de protéger les profits acquis et de laisser les profits s'étendre à mesure que la tendance se poursuit.

Principe de la stratégie

- Calculer l'ATR, qui sert de base au stop suiveur. L'ATR reflète la volatilité du marché et mesure l'amplitude moyenne des variations de prix.

- Calculer la distance de stop nLoss en fonction de l'ATR et du paramètre KeyValue. KeyValue est un multiple défini par l'utilisateur, et nLoss est le produit de KeyValue et de l'ATR, ce qui signifie que la distance de stop est un multiple de l'ATR.

- Calculer la position dynamique du stop suiveur xATRTrailingStop. En position longue, elle est définie comme la valeur la plus élevée entre le plus haut de la bougie précédente et (prix de clôture - nLoss) ; en position courte, elle est définie comme la valeur la plus faible entre le plus bas de la bougie précédente et (prix de clôture + nLoss).

- Générer un signal d'ouverture de position. Lorsque le prix de clôture franchit à la hausse le xATRTrailingStop, on ouvre une position longue ; lorsqu'il franchit à la baisse le xATRTrailingStop, on ouvre une position courte.

Analyse des avantages

- La position du stop est ajustée dynamiquement en fonction des fluctuations de prix, ce qui permet à la fois de verrouiller les profits et de laisser les profits s'étendre avec la tendance.

- La position du stop est calculée sur la base de l'ATR, ce qui reflète objectivement la volatilité du marché, la rendant plus flexible et efficace qu'un stop fixe défini subjectivement.

- En amplifiant l'ATR via le paramètre KeyValue, on peut ajuster la distance de stop selon sa propre tolérance au risque. Un KeyValue plus élevé offre un espace de stop plus large et une fréquence de stop réduite.

Analyse des risques

- Les stratégies de tendance performent mal dans les marchés oscillants. En l'absence de tendance unidirectionnelle marquée, elles subissent des stops fréquents, entraînant une perte rapide de capital.

- Le timing d'entrée repose sur le croisement entre le prix de clôture et la ligne de stop dynamique, ce qui peut conduire à une série de petits stops en période de range.

- La stratégie de stop suiveur ne peut pas éviter les gaps (écarts de prix) importants dus à des nouvelles baissières ou haussières soudaines. La vitesse d'ajustement de la position du stop ne suit pas celle des variations de prix, ce qui entraîne des pertes réelles bien supérieures aux pertes contrôlables attendues.

Axes d'optimisation

- On peut ajouter des indicateurs de tendance (comme des moyennes mobiles, des indicateurs de momentum) pour n'entrer en position que lorsque la tendance est claire, évitant ainsi les transactions fréquentes en marché oscillant.

- On peut envisager d'introduire une stratégie de take-profit, par exemple en calculant la taille de la position selon la formule de Kelly, ou en fixant un seuil de retrait sur les points de profit pour limiter le risque de rétrocession des profits en fin de tendance.

- Pour les gaps, on peut définir une limite maximale de stop, par exemple un montant fixe ou un pourcentage fixe. Une fois cette limite atteinte, la position est immédiatement fermée, quelle que soit la position du stop dynamique.

Résumé

La stratégie de stop suiveur basée sur l'ATR permet d'ajuster dynamiquement la position du stop en fonction de l'amplitude des fluctuations de prix, et peut obtenir de bons résultats dans les marchés en tendance. Cependant, elle présente des risques tels que l'incapacité à gérer les marchés oscillants, une fréquence de stop trop élevée et l'impossibilité d'éviter les gaps. Pour remédier à ces défauts, on peut optimiser et améliorer la stratégie en ajoutant des indicateurs de tendance, une stratégie de take-profit, une limite de stop maximale, etc. Ces ajustements devraient renforcer l'adaptabilité et la rentabilité de la stratégie.

- 1