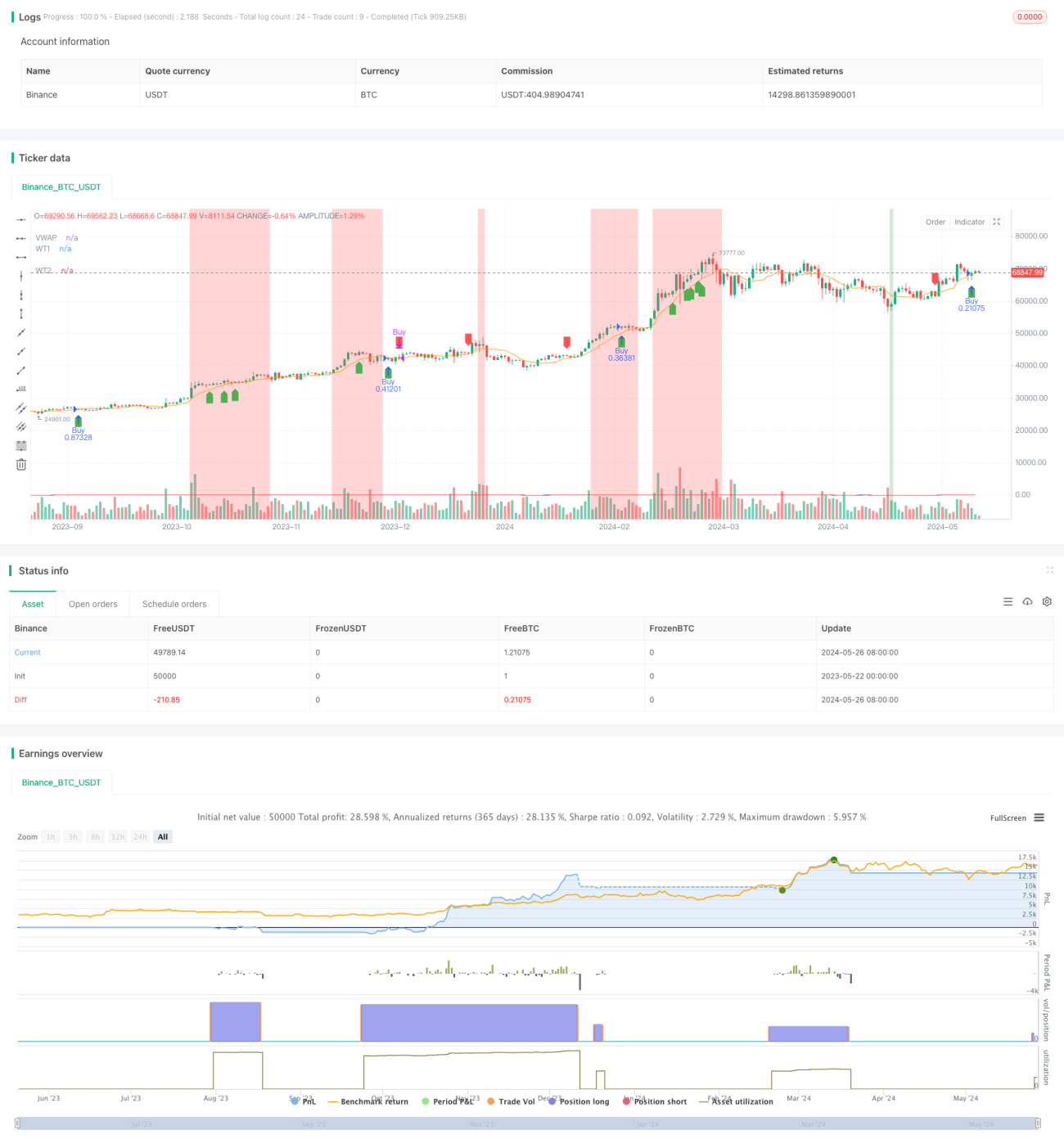

Aperçu

PipShiesty Swagger est une stratégie de trading technique conçue pour TradingView. Elle utilise l'indicateur d'oscillation WaveTrend (WT) et le prix moyen pondéré par le volume (VWAP) pour identifier des signaux de trading potentiels, gérer les risques et visualiser les conditions de surachat et de survente sur le graphique des prix. La stratégie calcule l'oscillateur à l'aide d'une série de moyennes mobiles exponentielles (EMA) et génère une ligne de signal via une moyenne mobile simple (SMA) pour confirmer les signaux de trading et filtrer le bruit. Elle intègre également des paramètres de gestion des risques, tels qu'un pourcentage de risque par transaction et un multiplicateur de stop-loss basé sur l'Average True Range (ATR), afin de gérer les risques et de protéger le capital.

Principe de la stratégie

Le cœur de la stratégie PipShiesty Swagger repose sur l'oscillateur WaveTrend (WT) et le VWAP. Le WT utilise deux paramètres principaux, la longueur du canal et la longueur de la moyenne, et applique une série de moyennes mobiles exponentielles (EMA) au prix moyen pour le calculer. Cela génère un indice composite, qui est ensuite lissé. Le VWAP est calculé sur une période donnée et sert de référence pour connaître le prix de transaction moyen en fonction du volume, aidant ainsi à déterminer la direction générale de la tendance. La stratégie définit des niveaux spécifiques pour identifier les conditions de surachat et de survente. Lorsque l'oscillateur dépasse ces niveaux, cela indique un point de retournement potentiel du marché. La stratégie comprend également une ligne de signal, qui est une moyenne mobile simple (SMA) de l'oscillateur WaveTrend, permettant de confirmer les signaux de trading et de filtrer le bruit.

Avantages de la stratégie

- La stratégie PipShiesty Swagger combine plusieurs indicateurs techniques, tels que l'oscillateur WaveTrend, le VWAP et l'ATR, offrant une analyse complète du marché.

- Elle est capable d'identifier les divergences haussières et baissières potentielles, offrant ainsi des opportunités de trading aux traders.

- En définissant des niveaux de surachat et de survente, la stratégie aide les traders à repérer les points de retournement potentiels du marché.

- Elle intègre des paramètres de gestion des risques, comme un pourcentage de risque par transaction et un multiplicateur de stop-loss basé sur l'ATR, contribuant à la gestion des risques et à la protection du capital.

- La stratégie fournit des indications visuelles claires sur le graphique, telles que l'oscillateur WaveTrend, la ligne de signal, le VWAP et les couleurs d'arrière-plan, permettant aux traders d'interpréter facilement les conditions du marché.

Risques de la stratégie

- La stratégie PipShiesty Swagger repose sur des indicateurs techniques, qui peuvent générer des signaux trompeurs, en particulier en période de forte volatilité des marchés ou de tendances peu claires.

- Les performances de la stratégie peuvent être affectées par le choix des paramètres, tels que la longueur du canal, la longueur de la moyenne et les niveaux de surachat/survente. Un réglage inapproprié des paramètres peut conduire à des résultats sous-optimaux.

- Bien que la stratégie intègre des paramètres de gestion des risques, il existe toujours un risque potentiel de perte de capital, notamment lors de fluctuations brutales du marché.

- La stratégie se concentre principalement sur le graphique en 15 minutes du BTC, ce qui peut ne pas capturer les mouvements importants du marché dans d'autres périodes.

Directions d'optimisation de la stratégie

- Envisager d'incorporer d'autres indicateurs techniques ou indicateurs de sentiment du marché pour améliorer la fiabilité et la précision des signaux.

- Optimiser les paramètres de la stratégie et effectuer une analyse de sensibilité afin de déterminer les réglages optimaux et d'améliorer les performances.

- Introduire des mécanismes dynamiques de stop-loss et de take-profit pour mieux gérer les risques et maximiser les rendements potentiels.

- Étendre la stratégie à d'autres périodes et instruments de trading afin de saisir un plus large éventail d'opportunités de marché.

Résumé

PipShiesty Swagger est une stratégie de trading technique puissante conçue pour le graphique en 15 minutes du BTC sur TradingView. Elle tire parti de l'oscillateur WaveTrend et du VWAP pour identifier des signaux de trading potentiels, tout en intégrant des paramètres de gestion des risques pour protéger le capital. Bien que la stratégie montre des perspectives prometteuses, les traders doivent faire preuve de prudence lors de sa mise en œuvre et envisager de l'optimiser pour améliorer ses performances et son adaptabilité. Grâce à des améliorations et ajustements continus, PipShiesty Swagger pourrait devenir un outil précieux pour les traders dans le marché dynamique des crypto-monnaies.

- 1