Stratégie de suivi de tendance des bandes de Bollinger et de l'EMA

Aperçu

Cette stratégie combine deux indicateurs techniques, la Bollinger Band et l'Indice Moving Average (EMA), pour capturer les fluctuations de prix à court terme du marché. La Bollinger Band est utilisée pour mesurer la volatilité des prix, tandis que l'EMA est utilisée pour évaluer la direction de la tendance.

Principe de stratégie

Le cœur de cette stratégie est d'utiliser la combinaison des bandes de Bolling et des EMA pour identifier les opportunités de trading potentielles. Les bandes de Bolling sont composées de trois lignes: la voie médiane (souvent appelée moyenne mobile simple), la voie supérieure (souvent appelée moyenne moyenne plus une différence standard d'un certain nombre de multiples) et la voie inférieure (souvent appelée moyenne moins une différence standard d'un certain nombre de multiples).

La logique de négociation de cette stratégie est la suivante:

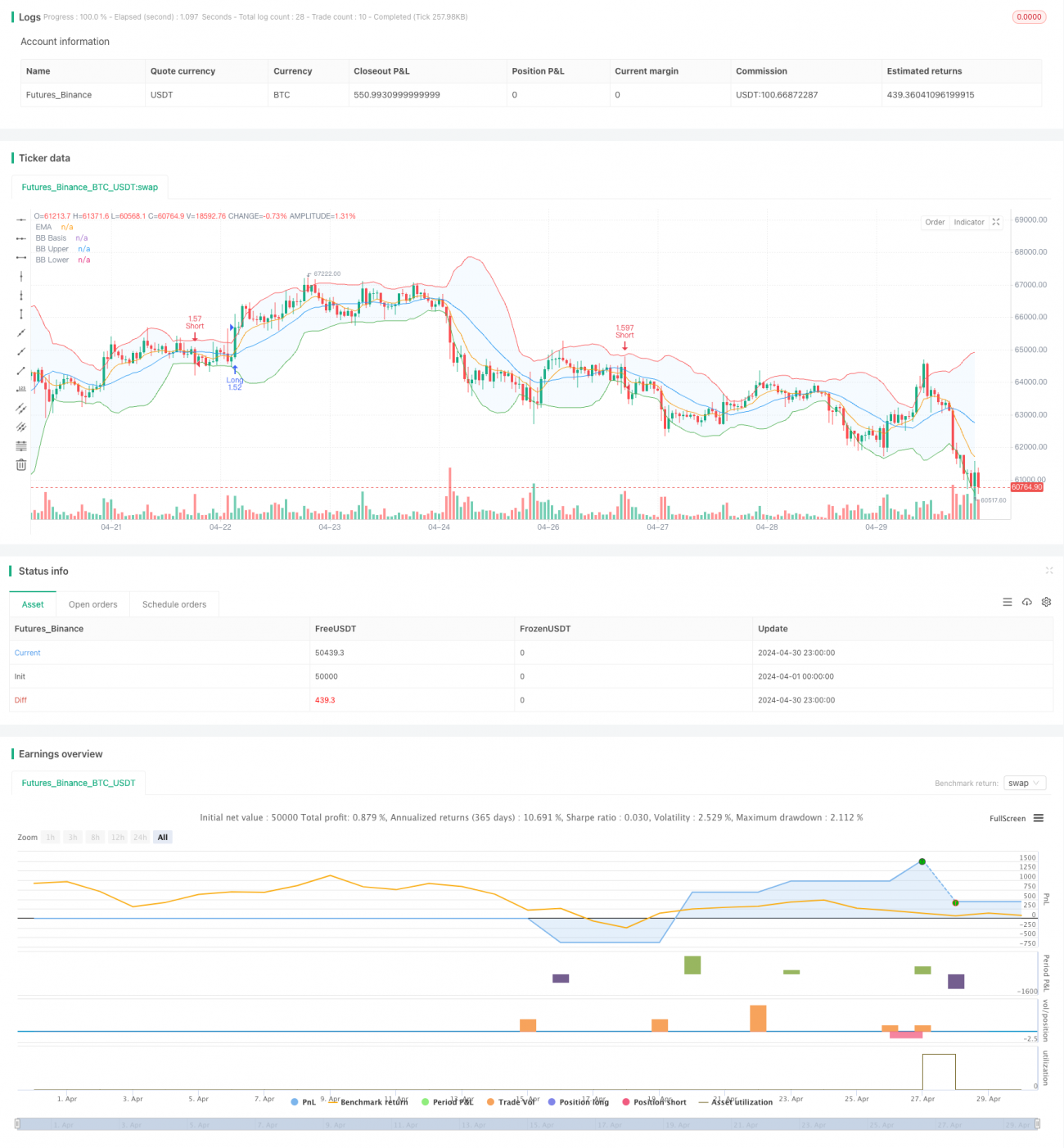

- Lorsque le cours de clôture franchit l'EMA et dépasse la trajectoire de la hausse, il est plus probable que la tendance à la hausse se poursuive.

- Lorsque le cours de clôture est en dessous de l'EMA et en dessous de la trajectoire descendante, le short indique que la tendance à la baisse peut se poursuivre.

- Le prix d'arrêt est calculé en fonction d'un certain pourcentage de pertes et le prix d'arrêt en fonction d'un certain pourcentage de gains.

- La taille de la position est calculée en fonction du montant du risque pour chaque transaction afin de contrôler la marge de risque de chaque transaction.

Avantages stratégiques

- Suivi des tendances: en combinant les bandes de Bollinger et les EMA, la stratégie permet d'identifier et de suivre efficacement les tendances du marché et de capturer les fluctuations à court terme des prix.

- Gestion des risques: la stratégie définit des niveaux de stop-loss et de stop-loss clairs pour contrôler les risques de baisse et de verrouillage des bénéfices. Cela aide à limiter les pertes potentielles et à se retirer de la transaction en temps opportun si la tendance se retourne.

- Gestion des positions: Cette stratégie permet de calculer la taille des positions en fonction de la quantité de risque pour chaque transaction, en veillant à ce que la marge de risque pour chaque transaction soit dans une plage acceptable. Cela aide à une répartition et à un contrôle rationnels des risques.

- Adaptabilité: les indicateurs techniques utilisés dans la stratégie ont une certaine flexibilité et peuvent être optimisés en fonction des paramètres de différentes conditions du marché et des variétés de transactions pour s'adapter à différents environnements de négociation.

Risque stratégique

- La performance de la stratégie dépend dans une certaine mesure des paramètres de la bande de Bollinger et de l'EMA. Une mauvaise sélection des paramètres peut entraîner des signaux de trading erronés, ce qui affecte la performance globale de la stratégie. Par conséquent, il est nécessaire d'optimiser et de tester soigneusement les paramètres.

- Le bruit du marché: dans certaines conditions de marché, il peut y avoir des fluctuations fréquentes et de fausses ruptures de prix, ce qui conduit la stratégie à produire des signaux de trading erronés. Cela peut entraîner des transactions inutiles et des pertes potentielles.

- Retour de tendance: Cette stratégie s'applique principalement aux marchés en tendance, et peut être affectée par la performance de la stratégie dans les marchés en tendance ou en tremblement. Lorsque le marché manque d'une direction de tendance claire, la stratégie peut générer de faux signaux, entraînant des pertes potentielles.

- Points de glissement et coûts de transaction: dans les transactions réelles, des points de glissement peuvent survenir en raison de la volatilité du marché et des contraintes de liquidité, ce qui entraîne des écarts entre le prix de transaction réel et le prix prévu. De plus, les transactions fréquentes peuvent entraîner des coûts de transaction plus élevés, ce qui affecte les résultats globaux de la stratégie.

Orientation de l'optimisation de la stratégie

- Optimisation des paramètres: Optimisation des paramètres de la Bollinger Band et de l'EMA, comme l'ajustement de la longueur de la Bollinger Band, du multiple de l'écart-type et de la période de l'EMA, pour s'adapter à différentes conditions de marché et variétés de transactions. L'optimisation des paramètres permet d'améliorer l'adaptabilité et la stabilité de la stratégie.

- Confirmation de la tendance: ajouter d'autres indicateurs de confirmation de tendance, tels que l'ADX, le MACD, etc., aux conditions d'ouverture de position pour filtrer certains signaux de fausse rupture et de bruit. Cela peut améliorer la fiabilité des signaux de négociation et réduire les pertes potentielles causées par de faux signaux.

- Stop-loss et stop-loss dynamiques: envisagez d'adopter des mécanismes de stop-loss et de stop-loss dynamiques, tels que des stop-loss de suivi ou des stop-loss/stopps basés sur la volatilité, pour mieux s'adapter aux changements du marché. L'ajustement dynamique des niveaux de stop-loss et de stop-loss peut aider la stratégie à mieux protéger les bénéfices et limiter les risques.

- Optimisation de la gestion des positions: optimisation des règles de gestion des positions, telles que l'ajustement dynamique de la taille des positions en fonction de facteurs tels que la volatilité ou le risque. Une bonne gestion des positions peut aider la stratégie à obtenir de meilleurs rendements après ajustement du risque dans différents environnements de marché.

- L'analyse multi-temporelle: la combinaison de signaux de différentes périodes, comme la confirmation de la direction de la tendance sur les périodes de niveau supérieur et la recherche d'un point d'entrée sur les périodes de niveau inférieur. L'analyse multi-temporelle peut fournir une perspective plus complète du marché et aider la stratégie à prendre des décisions commerciales plus éclairées.

Résumer

La stratégie de suivi des tendances des bandes de Bollinger et des EMA offre aux traders une méthode systématique pour capturer les fluctuations de prix à court terme du marché en combinant des indicateurs de volatilité et des indicateurs de suivi des tendances. L'avantage de cette stratégie réside dans la capacité d'identifier et de suivre efficacement les tendances du marché, tout en combinant des techniques de gestion des risques et de gestion des positions.

- 1