Stratégie de stop-loss et take-profit mobile basée sur le croisement de moyennes mobiles

Aperçu

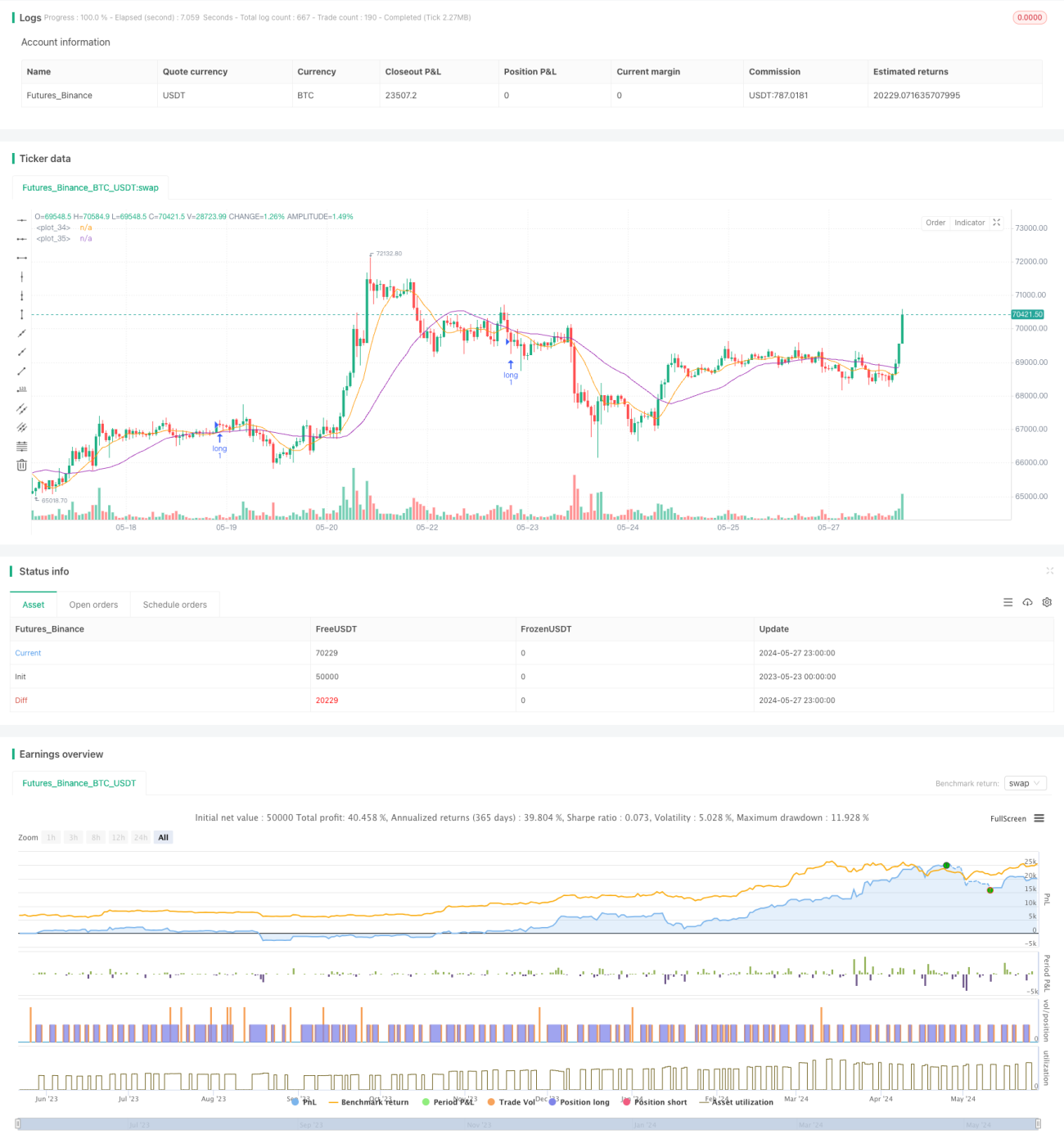

Cette stratégie utilise deux moyennes mobiles simples (SMA) de périodes différentes pour capturer les tendances des prix, et exploite les indicateurs de l'indice de force relative (RSI) et de l'Average True Range (ATR) pour optimiser les signaux de trading et la gestion des risques. Lorsque la SMA courte croise au-dessus de la SMA longue, un signal d'achat est généré, et inversement pour un signal de vente. Parallèlement, la stratégie adopte une méthode de stop-loss et de take-profit glissants, ajustant dynamiquement les niveaux de stop-loss et de take-profit en fonction de l'évolution des prix afin de mieux protéger les bénéfices et de contrôler les risques.

Principe de la stratégie

- Calculez deux SMA de périodes différentes, avec des périodes par défaut de 10 et 30.

- Lorsque la SMA courte croise au-dessus de la SMA longue, un signal d'achat est généré ; lorsque la SMA courte croise en dessous de la SMA longue, un signal de vente est généré.

- À l'achat, fixez les niveaux de stop-loss et de take-profit en fonction du cours de clôture actuel, avec par défaut un stop-loss à 2 unités en dessous du cours de clôture et un take-profit à 6 unités au-dessus.

- Pendant la détention de la position, ajustez dynamiquement le niveau de take-profit en fonction de l'évolution des prix pour mieux protéger les bénéfices.

- Utilisez l'indicateur RSI sur 14 périodes et l'ATR pour évaluer la tendance du marché et la volatilité, afin d'optimiser les signaux de trading.

Avantages de la stratégie

- Simple et compréhensible : La stratégie repose sur le principe classique du croisement de moyennes mobiles, logique claire, facile à comprendre et à mettre en œuvre.

- Suivi de tendance : Grâce à deux SMA de périodes différentes, elle capture efficacement les tendances à moyen et long terme du marché, s'adaptant à différents environnements de marché.

- Stop-loss et take-profit dynamiques : En adoptant une méthode glissante, elle ajuste en temps réel les niveaux de stop-loss et de take-profit en fonction de l'évolution des prix, protégeant les bénéfices tout en contrôlant les risques.

- Synergie de multiples indicateurs : L'association des indicateurs RSI et ATR permet une évaluation plus complète de la tendance du marché et de la volatilité, améliorant la fiabilité des signaux de trading.

Risques de la stratégie

- Risque d'optimisation des paramètres : Les paramètres tels que les périodes des SMA, les niveaux de stop-loss et de take-profit doivent être optimisés en fonction des différents marchés et instruments ; des paramètres inappropriés peuvent entraîner des performances médiocres de la stratégie.

- Risque en marché rangeant : Dans un environnement de marché sans tendance (sideways), des signaux de trading fréquents peuvent entraîner un excès de transactions et une perte rapide de capital.

- Risque de retournement de tendance : Lorsque la tendance du marché se retourne, la stratégie peut subir des pertes consécutives.

Pistes d'optimisation de la stratégie

- Optimisation dynamique des paramètres : En fonction des changements de marché, ajustez en temps réel les paramètres clés tels que les périodes des SMA, les niveaux de stop-loss et de take-profit, pour améliorer l'adaptabilité de la stratégie.

- Filtrage des signaux : Introduisez d'autres indicateurs techniques ou de sentiment de marché pour une double confirmation des signaux de trading, réduisant les erreurs et le sur-trading.

- Gestion de la taille des positions : En fonction de la volatilité du marché et de la tolérance au risque du compte, ajustez dynamiquement la taille des positions pour contrôler le risque par transaction.

- Synergie multi-instruments : Appliquez la stratégie à plusieurs instruments corrélés, en exploitant les corrélations entre eux pour réduire le risque global du portefeuille.

Conclusion

La stratégie de croisement de moyennes mobiles avec stop-loss et take-profit glissants est une stratégie de trading quantitatif basée sur les principes classiques de l'analyse technique. Elle capture les tendances du marché via deux SMA de périodes différentes et utilise une méthode de stop-loss et take-profit glissants pour contrôler dynamiquement les risques. En outre, la stratégie intègre les indicateurs RSI et ATR pour une évaluation plus complète de l'état du marché. Bien que la logique de la stratégie soit claire et facile à mettre en œuvre, il convient en pratique de prêter attention aux problèmes d'optimisation des paramètres, au risque en marché rangeant et au risque de retournement de tendance. À l'avenir, la stratégie pourra être optimisée via l'optimisation dynamique des paramètres, le filtrage des signaux, la gestion de la taille des positions et la synergie multi-instruments, afin d'améliorer sa stabilité et sa rentabilité.

- 1