Stratégie de détection de tendance G-Channel

Aperçu

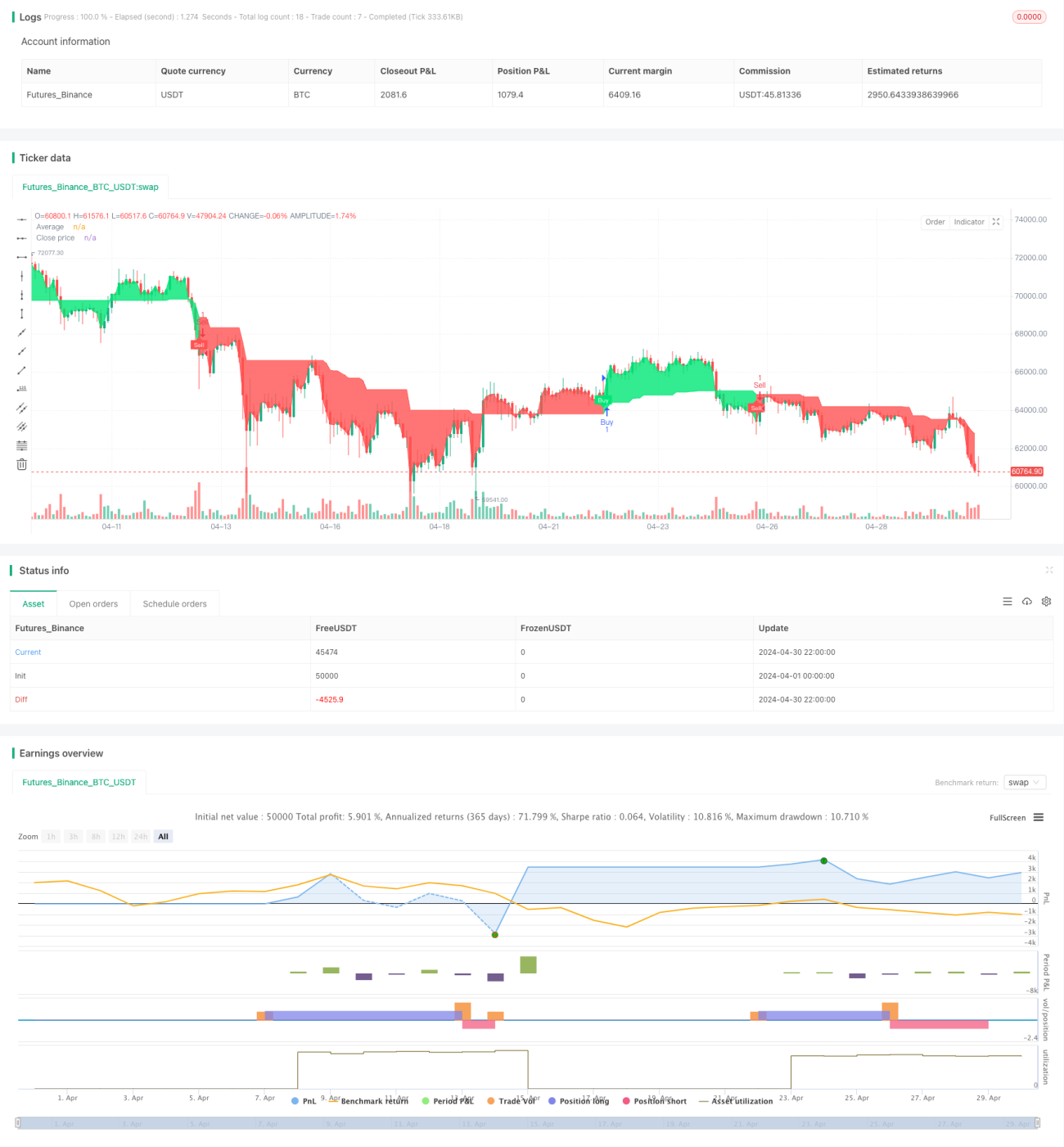

La stratégie de détection de tendance G-Channel est une stratégie de trading quantitatif basée sur l'indicateur G-Channel. Cette stratégie calcule les extrêmes supérieur et inférieur du canal G, puis détermine la tendance actuelle du marché en fonction du croisement entre le prix et la moyenne mobile du canal G, générant ainsi des signaux d'achat et de vente. Par ailleurs, la stratégie intègre des conditions de take-profit et de stop-loss pour contrôler les risques.

Principe de la stratégie

- Calculer les extrêmes supérieur a et b du canal G, où a est égal à la différence entre le plus haut historique et la valeur de a de la période précédente, divisée par le nombre de périodes ; b est égal au plus bas historique plus la différence entre la valeur de a de la période précédente et la valeur de b, divisée par le nombre de périodes.

- Calculer la moyenne mobile du canal G, avg = (a + b) / 2.

- Déterminer le croisement entre le prix et la valeur b : si le prix passe au-dessus de b, une tendance haussière est considérée comme formée ; si le prix passe en dessous de a, une tendance baissière est considérée comme formée.

- En tendance haussière, si la bougie précédente était baissière et que la bougie actuelle devient haussière, un signal d'achat est généré ; en tendance baissière, si la bougie précédente était haussière et que la bougie actuelle devient baissière, un signal de vente est généré.

- Définir les conditions de take-profit et de stop-loss : en position longue, le take-profit est le prix d'achat multiplié par (1 + ratio de take-profit), le stop-loss est le prix d'achat multiplié par (1 – ratio de stop-loss) ; en position courte, le take-profit est le prix de vente multiplié par (1 – ratio de take-profit), le stop-loss est le prix de vente multiplié par (1 + ratio de stop-loss).

Avantages de la stratégie

- L'indicateur G-Channel capture efficacement les tendances du marché ; les signaux d'achat et de vente sont générés par le croisement du prix avec la moyenne mobile du canal G, simple et facile à utiliser.

- Les paramètres de take-profit et de stop-loss permettent de contrôler efficacement les risques et d'éviter des pertes excessives sur une seule transaction.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants en trading quantitatif.

Risques de la stratégie

- L'indicateur G-Channel peut générer de nombreux faux signaux dans les marchés sans tendance, entraînant des transactions fréquentes et des coûts de slippage élevés.

- Les ratios de take-profit et de stop-loss doivent être ajustés en fonction des caractéristiques du marché et de la tolérance au risque personnelle ; des paramètres inappropriés peuvent entraîner de mauvaises performances de la stratégie.

- Cette stratégie ne tient pas compte des spécificités des instruments négociés, comme les suspensions de cotation ou les limites de variation de prix dans les stratégies actions, ce qui nécessite des optimisations supplémentaires.

Axes d'optimisation de la stratégie

- Il est possible d'introduire d'autres indicateurs techniques, tels que l'ATR ou le RSI, pour confirmer les signaux générés par le G-Channel et améliorer la fiabilité des signaux.

- Pour les ratios de take-profit et de stop-loss, on peut adopter un ajustement dynamique en fonction de la volatilité du marché et de la durée de détention, afin d'améliorer l'adaptabilité de la stratégie.

- Selon les caractéristiques des instruments négociés, des modules de gestion des risques spécifiques peuvent être ajoutés, par exemple, pour les stratégies actions, intégrer une logique de gestion en cas de suspension de cotation ou de limites de variation.

Conclusion

La stratégie de détection de tendance G-Channel est une stratégie de trading quantitatif simple basée sur l'indicateur G-Channel. Elle génère des signaux d'achat et de vente en capturant la tendance du marché et fixe des conditions de take-profit et de stop-loss pour contrôler les risques. Sa logique est claire, facile à mettre en œuvre, et adaptée aux débutants en trading quantitatif. Cependant, cette stratégie peut produire de nombreux faux signaux dans les marchés sans tendance ; les ratios de take-profit et de stop-loss doivent être ajustés en fonction des caractéristiques du marché, et elle ne tient pas compte des spécificités des instruments négociés. À l'avenir, la stratégie peut être optimisée en introduisant d'autres indicateurs techniques, en ajustant dynamiquement les ratios de take-profit et de stop-loss, ou en ajoutant des modules de gestion des risques spécifiques aux instruments négociés, afin d'améliorer la stabilité et la rentabilité.

//@version=5

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy("G-Channel Trend Detection Strategy", shorttitle="G-Trend", overlay=true)

// Input parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

take_profit_percent = input.float(5.0, title="Take Profit (%)")

stop_loss_percent = input.float(2.0, title="Stop Loss (%)")

showcross = input.bool(true, title="Show Cross")

// Initialize variables- 1