Stratégie de croisement dynamique des moyennes mobiles stop-profit et stop-loss ATR

Aperçu

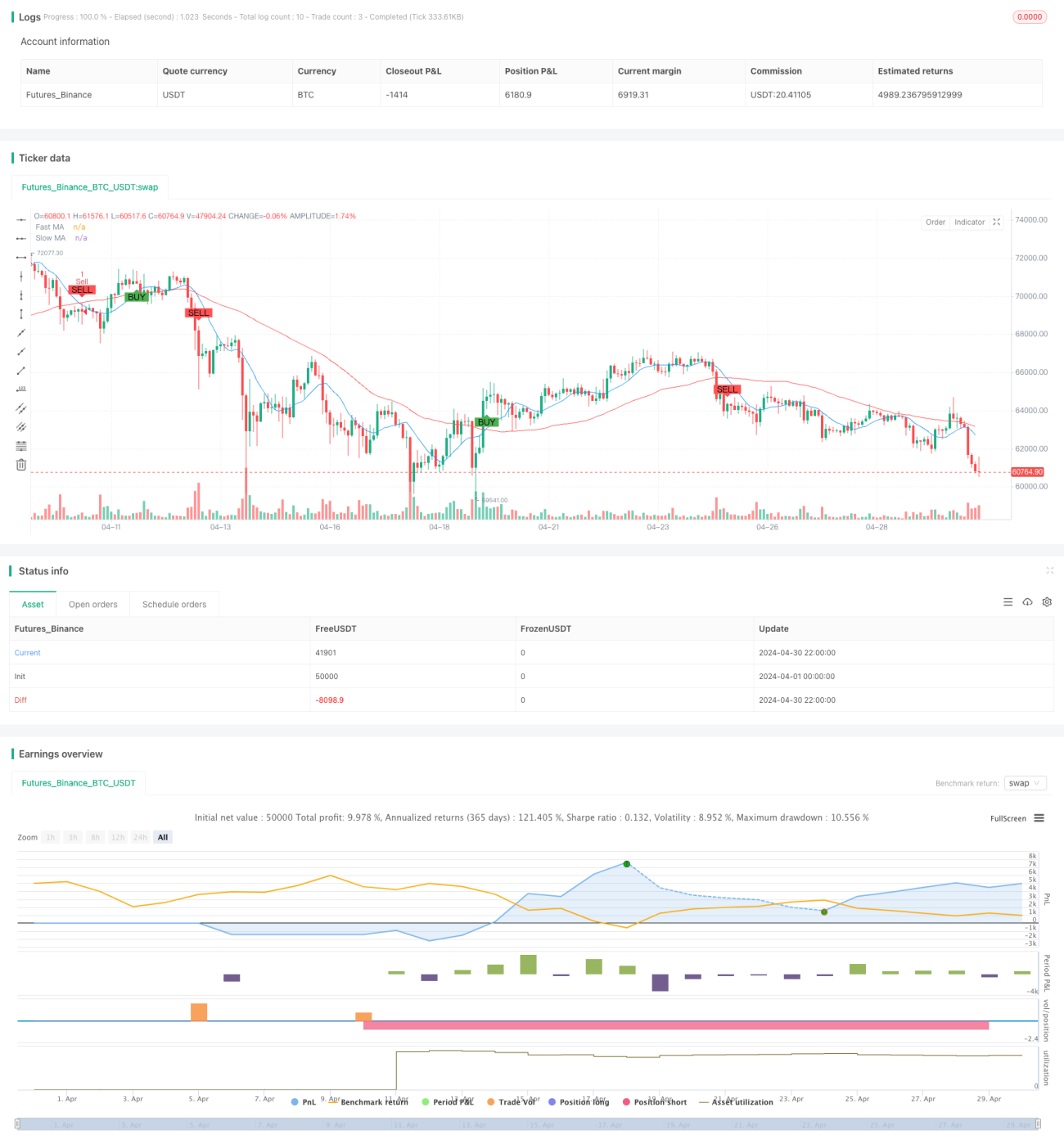

Cette stratégie est une stratégie de trading quantitative basée sur la croisée des moyennes mobiles et l'arrêt des pertes ATR dynamiques. La stratégie utilise une moyenne mobile simple ((SMA) de deux périodes différentes pour générer un signal de trading, tout en utilisant une amplitude d'oscillation réelle moyenne ((ATR) pour définir dynamiquement des points d'arrêt et de perte afin de mieux contrôler le risque.

Principe de stratégie

Le principe central de la stratégie est d'utiliser la croisée des moyennes mobiles pour capturer les changements de tendance des prix. Un signal d'achat est généré lorsque la moyenne mobile rapide traverse la moyenne mobile lente de bas en haut; un signal de vente est généré lorsque la moyenne mobile rapide traverse la moyenne mobile lente de haut en bas.

Avantages stratégiques

- Simple et facile à comprendre: la stratégie utilise des indicateurs techniques courants tels que les moyennes mobiles simples et l'ATR, la logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

- Contrôle du risque dynamique: la stratégie permet de contrôler le risque de manière adaptative en fonction des fluctuations du marché en définissant dynamiquement les arrêts et les arrêts de perte.

- Filtrage temporel: en limitant les heures de négociation, la stratégie évite de négocier à des moments de moindre liquidité, ce qui améliore la stabilité de la stratégie.

Risque stratégique

- Risque d'optimisation des paramètres: la performance de la stratégie dépend de la sélection des cycles des moyennes mobiles et de la période de calcul de l'ATR. Des paramètres différents peuvent entraîner des variations importantes dans la performance de la stratégie, avec un risque d'optimisation des paramètres.

- Risque de détection de tendance: les stratégies de croisement de moyennes mobiles peuvent présenter plus de faux signaux dans les marchés en crise, ce qui entraîne une mauvaise performance de la stratégie.

- Risque d'arrêt: Bien que la stratégie établisse un stop loss dynamique, il est possible de subir des pertes importantes en cas de forte volatilité du marché.

Orientation de l'optimisation de la stratégie

- Filtrage des signaux: il est possible d'envisager d'introduire d'autres indicateurs techniques ou d'indicateurs de l'humeur du marché, pour effectuer un second filtrage des signaux de négociation afin d'améliorer la qualité des signaux.

- Optimisation des paramètres dynamiques: les paramètres de la stratégie peuvent être adaptés dynamiquement aux différentes conditions du marché, par l'intermédiaire d'algorithmes d'apprentissage automatique ou d'adaptation.

- Optimisation de la gestion des risques: des techniques de gestion des risques plus avancées peuvent être introduites, telles que l'ajustement des taux de volatilité, l'allocation dynamique des fonds, etc., afin de contrôler davantage le risque stratégique.

Résumer

La stratégie est une stratégie de suivi de tendance simple et facile à comprendre, qui capture les tendances des prix en croisant les moyennes mobiles, tout en utilisant l'ATR pour contrôler les risques. Bien que la stratégie présente certains risques, l'optimisation de la stratégie en termes d'optimisation des paramètres, de filtrage des signaux et de gestion des risques peut améliorer encore la stabilité et la rentabilité de la stratégie.

- 1