Stratégie EMA ATR du canal Keltner

1

Follow

1781

Followers

Aperçu

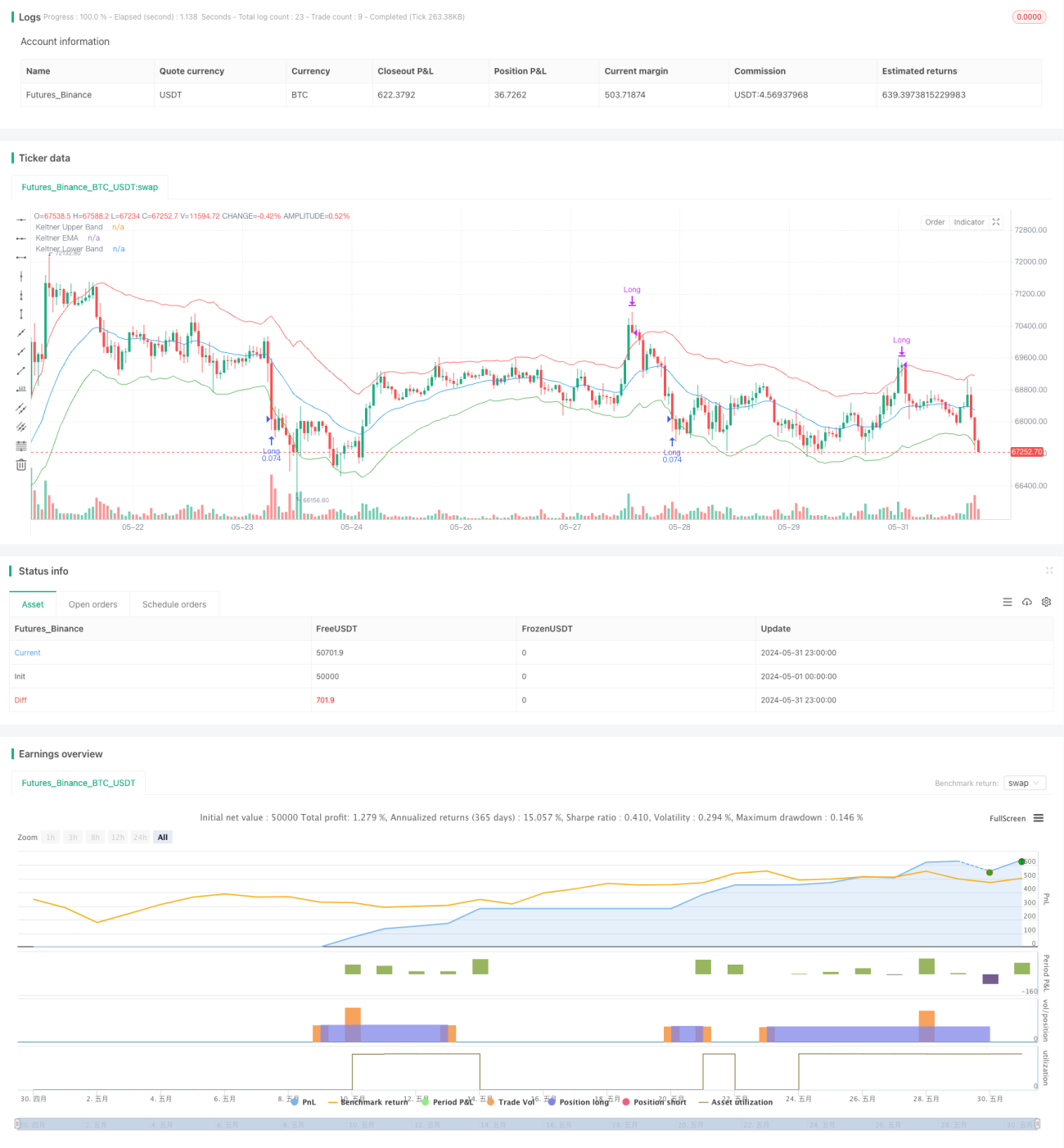

La stratégie est basée sur l'indicateur de la chaîne de Keltner et utilise les moyennes mobiles de l'indice (EMA) et l'amplitude de fluctuation réelle moyenne (ATR) pour construire une chaîne à la hausse et à la baisse. La stratégie tente de capturer la zone de fluctuation du prix et de réaliser un profit lorsque le prix franchit la chaîne à la hausse.

Principe de stratégie

- Calculer l'EMA d'une période donnée comme la moyenne orbitale du canal Keltner.

- Calculer l'ATR pour la période donnée, puis multiplier par un multiple pour la trajectoire ascendante et descendante du passage.

- Lorsque le cours de clôture est en baisse, il faut prendre une position plus élevée et enregistrer le cours d'ouverture.

- La position est levée lorsque le cours d'ouverture atteint la barre supérieure.

- En position ouverte, si le prix d'ouverture est supérieur au prix de la ligne supérieure, le plus grand nombre est éliminé.

Avantages stratégiques

- L'ATR peut mesurer les fluctuations de prix en utilisant le canal Keltner pour la construction de l'ATR, de sorte que la largeur du canal augmente en conséquence lorsque les fluctuations sont plus importantes, ce qui réduit efficacement les coûts liés aux transactions fréquentes.

- La stratégie est caractérisée par une logique claire et simple, facile à comprendre et à mettre en œuvre. Les indicateurs utilisés par la stratégie sont simples et la logique de base est plus facile à saisir.

- Il a une certaine capacité de suivi de la tendance. Dans une tendance haussière, la stratégie permet de maintenir des positions multiples jusqu'à ce que le prix se déclenche.

Risque stratégique

- Manque de mécanisme de stop-loss clair. La stratégie n'a pas de stop-loss après l'ouverture de la position, ce qui peut entraîner un retrait plus important en cas de revers.

- La définition du signal de rupture est assez grossière. Le simple fait d'utiliser la chute de la clôture et la rupture de la clôture comme signaux d'ouverture de la position peut entraîner des erreurs de jugement et entraîner des pertes de trading.

- Le choix des paramètres de la stratégie a une grande influence sur les résultats. Le choix du cycle de l'EMA et de l'ATR ainsi que le réglage du multiplicateur de l'ATR influencent la performance de la stratégie, mais la stratégie ne donne pas de méthode d'optimisation des paramètres claire.

Orientation de l'optimisation de la stratégie

- Introduction d'un mécanisme d'arrêt de perte explicite. On peut envisager de définir un point fixe ou un pourcentage d'arrêt de perte lors de l'ouverture d'une position, afin de contrôler la perte maximale d'une seule transaction.

- Les critères d'optimisation des signaux. Vous pouvez envisager d'utiliser plus d'informations sur le prix pour confirmer une rupture, par exemple en demandant que le prix de clôture soit plusieurs lignes K consécutives en dessous de la ligne inférieure avant d'ouvrir une position, afin d'éviter une fausse rupture d'une seule ligne K.

- Optimisation des paramètres. Des méthodes telles que l'algorithme génétique peuvent être utilisées pour optimiser les cycles d'EMA, d'ATR et de multiples d'ATR, afin de trouver des combinaisons de paramètres plus adaptées au marché actuel.

- Ajout de conditions de filtrage. On peut envisager d'ajouter des signaux de filtrage, par exemple en ouvrant une position uniquement lorsque l'ADX est supérieur à une certaine barre, ou en utilisant le multicouche de MA comme filtre de tendance.

Résumer

La stratégie est basée sur l'indicateur de la voie Keltner et utilise la logique de la hausse et de la baisse des prix. Ses avantages sont la simplicité de la logique, sa clarté et son adaptabilité. Les inconvénients sont l'absence de stop-loss et la mauvaise qualité du signal.

Source

Pine

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1