Stratégie basée sur les indicateurs de volatilité et de momentum : Bandes de Bollinger + RSI + RSI stochastique

Aperçu

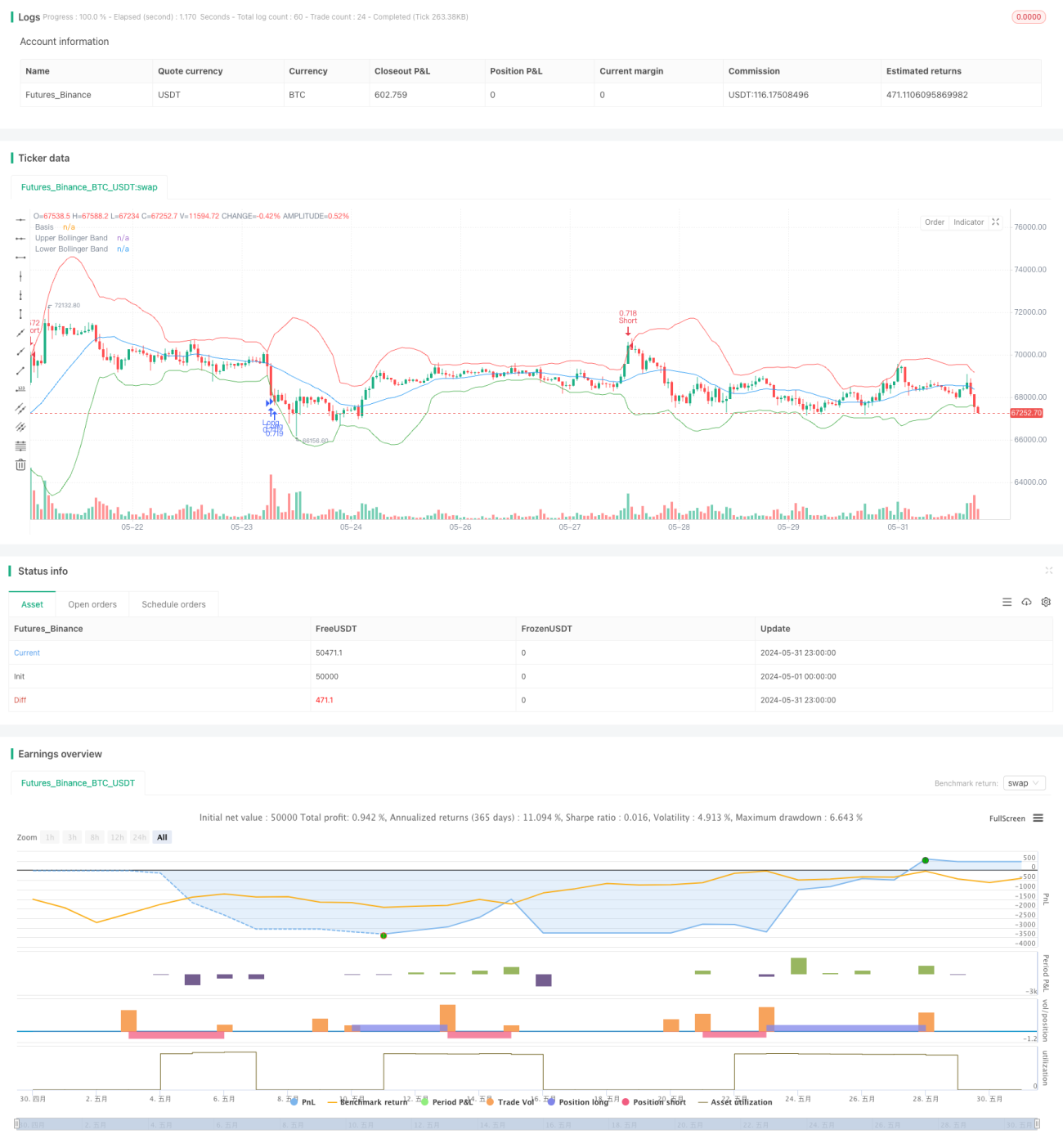

Cette stratégie combine trois indicateurs techniques : les bandes de Bollinger, l'indice de force relative (RSI) et le RSI stochastique. Elle analyse la volatilité des prix et la dynamique pour identifier les conditions de surachat et de survente sur le marché, afin de déterminer les meilleurs moments d'achat et de vente. La stratégie utilise un effet de levier de 20x pour simuler le trading d'options, avec un niveau de take-profit fixé à 0,60 % et un stop-loss à 0,25 %, et limite les transactions à une par jour pour contrôler le risque.

Principe de la stratégie

Le cœur de cette stratégie repose sur l'utilisation des bandes de Bollinger, du RSI et du RSI stochastique pour évaluer l'état du marché. Les bandes de Bollinger sont composées d'une bande médiane (moyenne mobile simple sur 20 périodes), d'une bande supérieure (moyenne mobile + 3 écarts-types) et d'une bande inférieure (moyenne mobile - 3 écarts-types), et mesurent la volatilité des prix. Le RSI est un oscillateur de momentum utilisé pour identifier les conditions de surachat et de survente ; cette stratégie utilise un RSI sur 14 périodes. Le RSI stochastique applique la formule de l'oscillateur stochastique aux valeurs du RSI, également sur une période de 14.

Un signal d'achat est généré lorsque le RSI est inférieur à 34, le RSI stochastique inférieur à 20, et que le cours de clôture se situe près de ou en dessous de la bande inférieure. Un signal de vente est généré lorsque le RSI est supérieur à 66, le RSI stochastique supérieur à 80, et que le cours de clôture se situe près de ou au-dessus de la bande supérieure. La stratégie utilise un effet de levier de 20x pour simuler le trading d'options, avec un take-profit à 0,60 % et un stop-loss à 0,25 %. De plus, la stratégie n'effectue qu'une seule transaction par jour pour limiter le risque.

Avantages de la stratégie

- Combinaison de multiples indicateurs techniques : La stratégie prend en compte à la fois la volatilité des prix (bandes de Bollinger) et le momentum (RSI et RSI stochastique), offrant une analyse de marché plus complète.

- Contrôle des risques : La stratégie établit des niveaux clairs de take-profit et de stop-loss, et limite les transactions à une par jour, ce qui permet de maîtriser l'exposition au risque.

- Adaptabilité : En ajustant les paramètres, tels que le nombre d'écarts-types des bandes de Bollinger ou les seuils du RSI et du RSI stochastique, la stratégie peut s'adapter à différentes conditions de marché.

Risques de la stratégie

- Risque de marché : La performance de la stratégie dépend des conditions du marché ; en période de tendance peu claire ou de volatilité extrême, la stratégie peut donner des résultats médiocres.

- Sensibilité aux paramètres : L'efficacité de la stratégie dépend de la qualité des paramètres choisis ; un réglage inapproprié peut entraîner une performance décevante.

- Risque de levier : La stratégie utilise un effet de levier de 20x, qui peut amplifier les gains mais aussi les pertes. Dans des conditions de marché extrêmes, un levier élevé peut entraîner des pertes importantes.

Pistes d'optimisation

- Ajustement dynamique des paramètres : Adapter dynamiquement le nombre d'écarts-types des bandes de Bollinger, les seuils du RSI et du RSI stochastique en fonction des conditions de marché changeantes.

- Ajout d'autres indicateurs : Envisager d'intégrer d'autres indicateurs techniques, tels que le MACD ou l'ADX, pour améliorer la fiabilité et la robustesse de la stratégie.

- Optimisation du take-profit et du stop-loss : Grâce au backtesting et à l'optimisation, trouver le ratio optimal de take-profit et de stop-loss pour maximiser les rendements tout en contrôlant le risque.

- Amélioration de la gestion de capital : Explorer des techniques de gestion de capital plus avancées, comme le critère de Kelly, pour optimiser la performance à long terme de la stratégie.

Résumé

Cette stratégie combine les bandes de Bollinger, le RSI et le RSI stochastique pour exploiter les informations sur la volatilité des prix et le momentum, afin de trouver les meilleurs moments d'achat et de vente. La stratégie fixe des niveaux clairs de take-profit et de stop-loss, et limite le nombre de transactions par jour pour gérer le risque. Bien que la stratégie présente des avantages, elle reste confrontée à des défis tels que le risque de marché, la sensibilité aux paramètres et le risque de levier. En ajustant dynamiquement les paramètres, en intégrant d'autres indicateurs, en optimisant le take-profit et le stop-loss, et en améliorant la gestion de capital, il est possible d'optimiser davantage les performances de cette stratégie.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1