Stratégie de trading RSI et canaux de régression linéaire

Aperçu

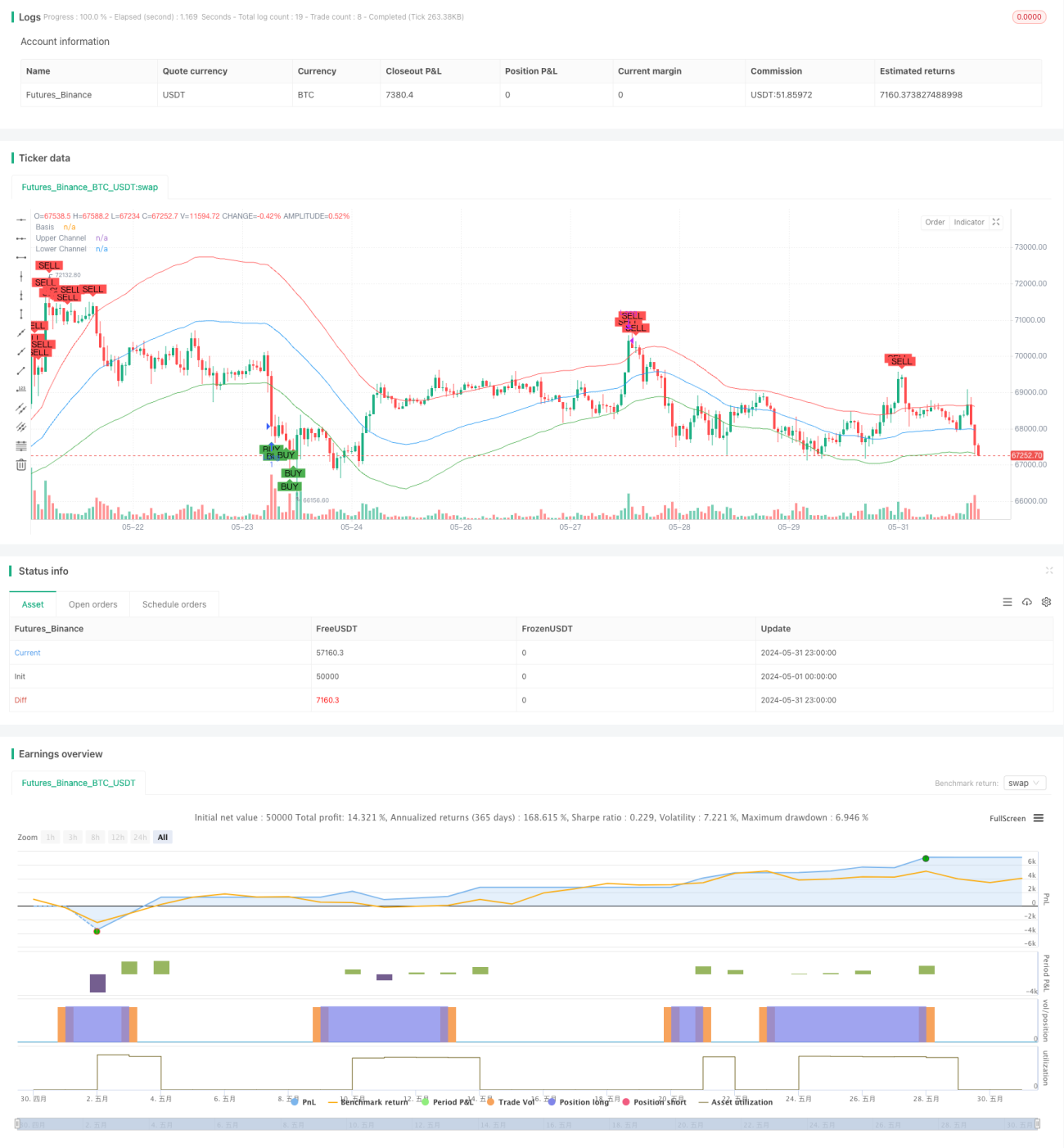

Cette stratégie combine deux indicateurs techniques, l'indice de force relative (RSI) et le canal de régression linéaire (LRC), afin de détecter les opportunités de surachat et de survente du marché. Lorsque le prix touche la bande inférieure du canal de régression linéaire et que le RSI est inférieur à 30, la stratégie émet un signal d'achat ; lorsque le prix touche la bande supérieure du canal de régression linéaire et que le RSI est supérieur à 70, la stratégie émet un signal de vente. Cette approche combinant RSI et LRC permet d'identifier efficacement les opportunités de trading potentielles tout en réduisant la probabilité de faux signaux.

Principe de la stratégie

Le cœur de cette stratégie repose sur l'indicateur RSI et le canal de régression linéaire. Le RSI est un indicateur de momentum qui mesure l'ampleur et la direction des variations récentes des prix. Lorsque le RSI est inférieur à 30, le marché est considéré comme étant en situation de survente ; lorsqu'il est supérieur à 70, le marché est considéré comme étant en situation de surachat. Le canal de régression linéaire est un indicateur de suivi de tendance composé d'une ligne de base et de deux lignes parallèles (canal supérieur et canal inférieur). La ligne de base est la régression linéaire du cours de clôture, tandis que les lignes du canal supérieur et inférieur correspondent à la ligne de base augmentée ou diminuée d'un certain écart-type. Lorsque le prix atteint la bande inférieure du canal, le marché peut être en situation de survente et susceptible de rebondir ; lorsqu'il atteint la bande supérieure, le marché peut être en situation de surachat et susceptible de baisser. En combinant RSI et LRC, cette stratégie cherche à confirmer les signaux de trading potentiels afin d'améliorer le taux de réussite des transactions.

Avantages de la stratégie

- Combine un indicateur de momentum (RSI) et un indicateur de suivi de tendance (LRC), offrant une analyse de marché plus complète.

- En attendant que le prix touche les bandes supérieure et inférieure du canal de régression linéaire et en confirmant l'état de surachat ou de survente du RSI, la stratégie peut filtrer certains faux signaux.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

- Peut être appliquée à différentes périodes, telles que le journalier et le 4 heures, offrant une certaine flexibilité.

Risques de la stratégie

- Dans un marché oscillant ou sans tendance claire, cette stratégie peut générer davantage de faux signaux.

- Le choix des paramètres du RSI et du LRC peut influencer les performances de la stratégie ; des paramètres inappropriés peuvent entraîner son inefficacité.

- La stratégie ne prend pas en compte la gestion des risques, comme le stop-loss et la gestion des positions, ce qui peut entraîner des drawdowns importants.

- Les performances de la stratégie peuvent varier en fonction des conditions du marché et pourraient être médiocres dans certains contextes.

Pistes d'optimisation

- Introduire davantage d'indicateurs techniques ou d'indicateurs de sentiment du marché pour améliorer la fiabilité des signaux.

- Optimiser les paramètres du RSI et du LRC afin de les adapter à différentes conditions de marché et instruments de trading.

- Intégrer des mesures de gestion des risques, telles que le stop-loss et la gestion dynamique des positions, pour limiter les pertes potentielles.

- Envisager d'ajouter un filtre de tendance afin d'éviter de trader dans des marchés oscillants.

- Effectuer des backtests et optimiser la stratégie pour déterminer la meilleure combinaison de paramètres et les règles de trading optimales.

Résumé

La stratégie de trading basée sur le RSI et le canal de régression linéaire cherche à capturer les opportunités de surachat et de survente en combinant un indicateur de momentum et un indicateur de suivi de tendance. Ses avantages résident dans sa logique claire, sa facilité de mise en œuvre et son applicabilité à différentes périodes. Cependant, elle présente également certains risques, tels que des faux signaux, une sensibilité aux paramètres et un manque de gestion des risques. Pour améliorer ses performances, on peut envisager d'introduire davantage d'indicateurs, d'optimiser les paramètres, d'ajouter des mesures de gestion des risques et des filtres de tendance. Dans l'ensemble, cette stratégie propose un cadre de trading fondé sur le RSI et le LRC, mais nécessite encore des améliorations et des perfectionnements supplémentaires.

- 1