Stratégie de robot de trading avec stop-loss et take-profit basés sur l'ATR dans la zone d'action CDC

Aperçu

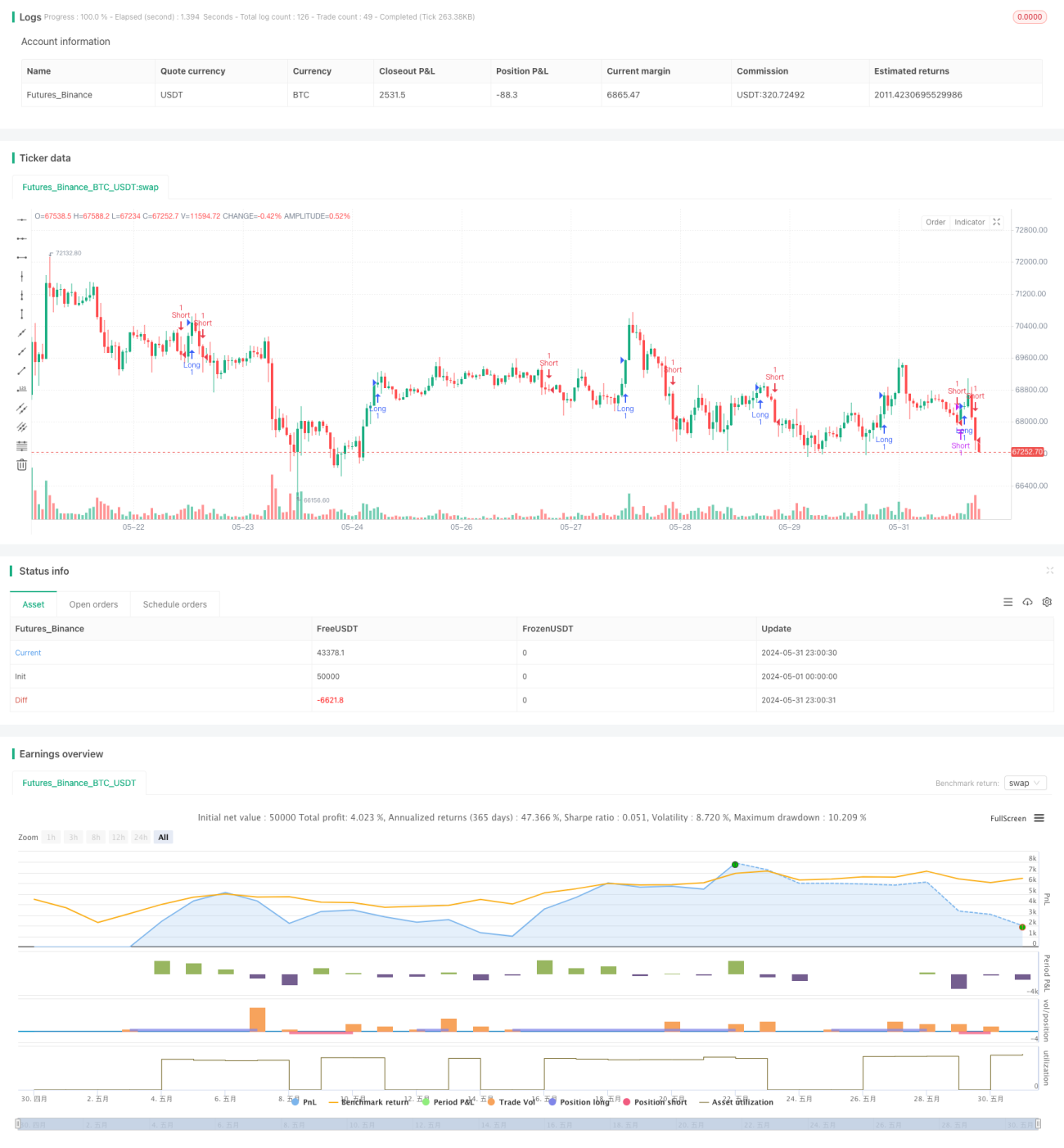

Cette stratégie est un robot de trading basé sur la zone d'action CDC. Elle utilise les moyennes mobiles exponentielles (EMA) sur 12 et 26 périodes pour déterminer la tendance du marché : position longue lorsque l'EMA courte est au-dessus de l'EMA longue, et position courte dans le cas inverse. La stratégie se sert de l'Average True Range (ATR) pour définir des niveaux dynamiques de prise de profit et de stop-loss. Le niveau de prise de profit est déterminé par l'ATR et un multiplicateur, tandis que le stop-loss est fixé à 5 % du cours de clôture actuel.

Principe de la stratégie

- Calcul des EMA sur 12 et 26 périodes pour déterminer la tendance du marché.

- Calcul de l'ATR pour établir les niveaux dynamiques de prise de profit et de stop-loss.

- Lorsque l'EMA courte est au-dessus de l'EMA longue, un signal d'achat est émis et une position longue est ouverte.

- Lorsque l'EMA courte est en dessous de l'EMA longue, un signal de vente est émis et une position courte est ouverte.

- Le niveau de prise de profit est basé sur l'ATR et un multiplicateur : la position est fermée lorsque le prix atteint ce niveau.

- Le stop-loss est fixé à 5 % du cours de clôture actuel : la position est fermée lorsque le prix atteint ce niveau.

Avantages de la stratégie

- L'utilisation de l'EMA pour capter les tendances du marché permet de s'adapter efficacement à différents environnements de marché.

- L'emploi de l'ATR pour définir un niveau de prise de profit dynamique aide à mieux protéger les gains.

- Un stop-loss fixe permet de contrôler le risque en limitant les pertes à un seuil acceptable.

- Le code est clairement structuré, facile à comprendre et à modifier, ce qui le rend adapté à une optimisation ultérieure.

Risques de la stratégie

- L'EMA est un indicateur retardé qui peut générer de faux signaux en cas de changements rapides du marché.

- Le niveau de prise de profit basé sur l'ATR peut ne pas protéger les gains à temps en période de forte volatilité.

- Un stop-loss fixe peut entraîner une liquidation prématurée dans certaines situations, faisant ainsi manquer des profits potentiels.

- La stratégie ne tient pas compte des coûts de transaction ni du slippage ; les résultats réels peuvent donc différer des résultats des backtests.

Pistes d'optimisation

- Tester d'autres indicateurs de tendance, comme le MACD ou les croisements de moyennes mobiles, pour améliorer la précision des signaux.

- Optimiser le multiplicateur de l'ATR et le pourcentage de stop-loss/prise de profit afin de mieux s'adapter aux différentes conditions de marché.

- Introduire un mécanisme de stop-loss dynamique, tel qu'un trailing stop ou un stop basé sur la volatilité, pour mieux gérer le risque.

- Prendre en compte les coûts de transaction et le slippage, et choisir des instruments et des créneaux de trading appropriés pour améliorer les performances réelles de la stratégie.

Conclusion

Cette stratégie est un robot de trading basé sur la zone d'action CDC avec prise de profit et stop-loss par ATR. Elle utilise l'EMA pour capter la tendance du marché, l'ATR pour définir un niveau de prise de profit dynamique, et un stop-loss fixe en pourcentage pour contrôler le risque. Bien qu'elle présente certains avantages, elle comporte aussi des risques et des axes d'amélioration. Après optimisation et tests supplémentaires, cette stratégie pourrait donner de bons résultats en conditions réelles de trading.

- 1