Stratégie de suivi de tendance dynamique

Aperçu

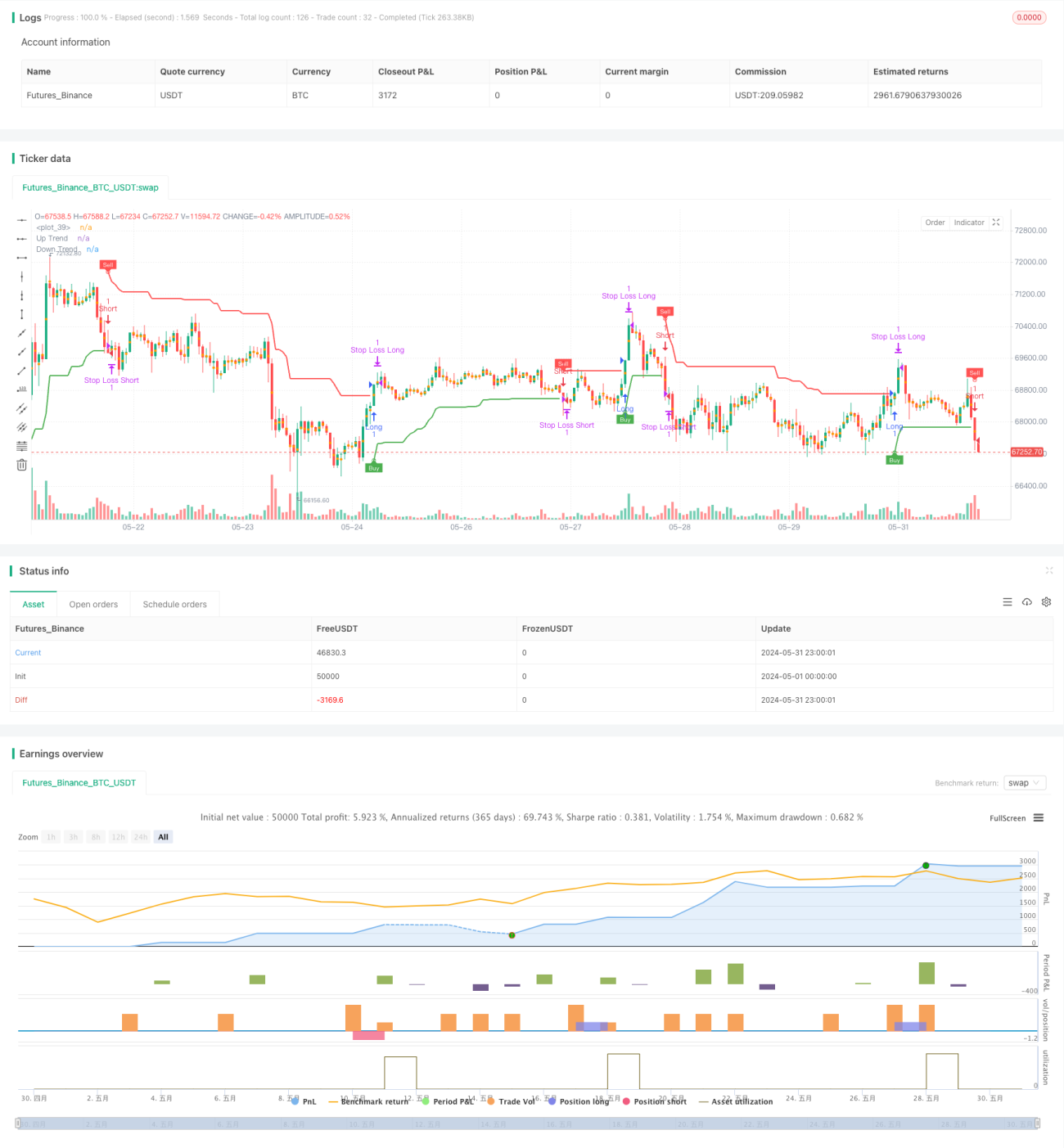

Cette stratégie utilise l'indicateur Supertrend pour capturer les tendances du marché. L'indicateur Supertrend combine le prix et la volatilité : une ligne verte indique une tendance haussière, une ligne rouge une tendance baissière. La stratégie génère des signaux d'achat et de vente en détectant les changements de couleur de la ligne indicatrice, et utilise celle-ci comme un stop-loss dynamique. Elle intègre également une logique de trailing stop et de take-profit fixe pour optimiser les performances.

Principe de la stratégie

- Calculer les bandes supérieure (up) et inférieure (dn) du Supertrend, puis déterminer la direction actuelle de la tendance (trend) en fonction de la relation entre le prix de clôture et ces bandes.

- Lorsque la tendance passe de baissière (-1) à haussière (1), un signal d'achat (buySignal) est généré ; lorsqu'elle passe de haussière (1) à baissière (-1), un signal de vente (sellSignal) est généré.

- Au signal d'achat, une position longue est ouverte avec la bande inférieure (dn) comme stop-loss ; au signal de vente, une position courte est ouverte avec la bande supérieure (up) comme stop-loss.

- La logique de trailing stop est introduite : lorsque le prix monte/descend d'un certain nombre de points (trailingValue), le stop-loss est déplacé vers le haut/bas pour protéger les gains.

- Un take-profit fixe est appliqué : lorsque la tendance change, la position est fermée pour réaliser les profits.

Avantages de la stratégie

- Adaptabilité : L'indicateur Supertrend combine prix et volatilité, ce qui lui permet de s'adapter à différents états de marché et instruments.

- Stop-loss dynamique : L'utilisation de la ligne indicatrice comme stop-loss dynamique permet de contrôler efficacement les risques et de réduire les pertes.

- Trailing stop : L'introduction du trailing stop protège les bénéfices lorsque la tendance se prolonge, améliorant la rentabilité de la stratégie.

- Signaux clairs : Les signaux d'achat et de vente générés sont nets, faciles à exécuter et à mettre en œuvre.

- Paramètres flexibles : Les paramètres de la stratégie (période ATR, multiplicateur ATR, etc.) peuvent être ajustés en fonction des caractéristiques du marché et du style de trading, améliorant ainsi l'adaptabilité.

Risques de la stratégie

- Risque de paramètres : Différents réglages de paramètres peuvent entraîner des performances très variables, nécessitant des backtests et une optimisation approfondis.

- Risque de marché latéral : Dans un marché sans tendance, les changements fréquents de direction peuvent générer de nombreux signaux de trading, augmentant les coûts de transaction et le risque de slippage.

- Risque de retournement brutal : En cas de changement soudain de tendance du marché, la stratégie peut ne pas ajuster ses positions à temps, entraînant des pertes accrues.

- Risque de suroptimisation : Une optimisation excessive de la stratégie peut conduire à un surajustement (overfitting) et à de mauvaises performances sur des données futures.

Pistes d'optimisation

- Introduire une analyse multi-timeframe pour confirmer la robustesse de la tendance et réduire les trades fréquents en range.

- Combiner d'autres indicateurs techniques ou facteurs fondamentaux pour améliorer la précision de la détection de tendance.

- Optimiser la logique de stop-loss et de take-profit, par exemple en introduisant un take-profit dynamique ou un ratio risque/rendement, pour améliorer le ratio gain/perte.

- Effectuer des tests de robustesse des paramètres afin de sélectionner des combinaisons qui conservent de bonnes performances dans différentes conditions de marché.

- Mettre en place des règles de gestion de position et de gestion du capital pour contrôler le risque par transaction et le risque global.

Conclusion

La stratégie de suivi dynamique de tendance utilise l'indicateur Supertrend pour capturer les tendances du marché, contrôle les risques via un stop-loss dynamique et un trailing stop, et verrouille les profits avec un take-profit fixe. Elle est adaptable, fournit des signaux clairs et est facile à mettre en œuvre. Cependant, dans la pratique, il faut prêter attention à l'optimisation des paramètres, au risque de marché latéral et au risque de retournement brutal de tendance. L'introduction d'une analyse multi-timeframe, l'optimisation de la logique de stop-loss/take-profit et les tests de robustesse des paramètres peuvent améliorer encore les performances et la stabilité de la stratégie.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')- 1