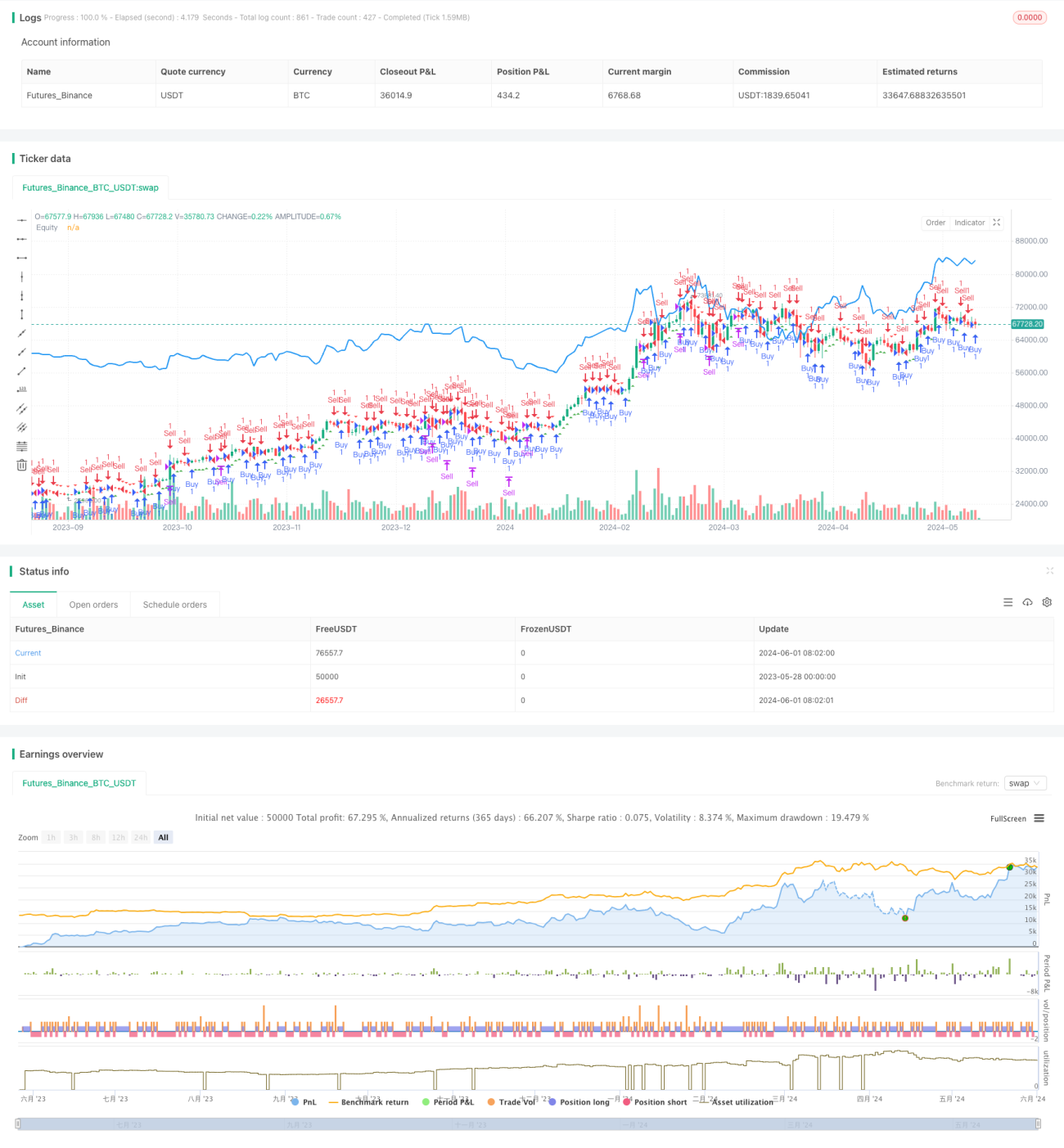

Stratégie de cassure dynamique à intervalle de temps élevé-bas

Aperçu

La stratégie utilise les hauts et les bas de la période dynamique pour générer des signaux de négociation. Elle décide si une transaction doit être effectuée en comparant les prix les plus élevés et les plus bas de la période actuelle avec le prix de clôture de la période précédente, plus ou moins un certain nombre de points. Cette méthode peut s'adapter à différentes tendances et volatilités du marché, ce qui améliore l'adaptabilité et la flexibilité de la stratégie.

Principe de stratégie

Le cœur de la stratégie est d'utiliser les hauts et les bas de différentes périodes de temps pour déterminer le mouvement des prix. Tout d'abord, en fonction des périodes de temps choisies par l'utilisateur, les prix les plus élevés, les plus bas et les prix de clôture correspondants sont obtenus. Ensuite, en comparant si le prix le plus élevé de la période actuelle est supérieur au prix de clôture de la période précédente, un certain nombre de points sont ajoutés pour déterminer le signal d'achat.

Avantages stratégiques

- Adaptabilité: grâce à l'utilisation d'un cadre de temps dynamique, la stratégie peut s'adapter à différents environnements de marché et à des caractéristiques de volatilité, ce qui améliore l'adaptabilité et la stabilité de la stratégie.

- Simple et compréhensible: la logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, sans avoir besoin de modèles mathématiques complexes ou d'algorithmes d'apprentissage automatique.

- Une grande flexibilité: l'utilisateur peut ajuster le délai et le seuil de points en fonction de ses préférences et de son expérience afin d'optimiser la performance de la stratégie.

- L'intuition est claire: en affichant les signaux d'achat et de vente sur le graphique et en traçant la courbe des droits et intérêts, l'utilisateur peut évaluer intuitivement la performance et les risques de la stratégie.

Risque stratégique

- Sensitivité des paramètres: la performance d'une stratégie peut être sensible à des paramètres tels que la période de temps et les valeurs de seuil de points. Une mauvaise configuration des paramètres peut entraîner une mauvaise performance de la stratégie.

- Risque de suradaptation: si les paramètres d'optimisation sont suradaptés aux données historiques, cela peut entraîner une mauvaise performance de la stratégie dans les applications réelles.

- Risque de marché: la performance d'une stratégie peut être affectée par des facteurs tels que des événements inattendus sur le marché, des changements de politique, etc., ce qui entraîne des pertes.

Orientation de l'optimisation de la stratégie

- Paramètres d'ajustement dynamique: Paramètres d'ajustement dynamique en fonction de la situation du marché et de la performance de la stratégie, tels que le délai et la valeur du seuil de points, pour s'adapter aux changements du marché et améliorer la stabilité de la stratégie.

- Introduction de la gestion des risques: introduire des mesures de contrôle des risques telles que les arrêts de perte et la gestion des positions dans la stratégie afin de réduire l'ouverture et le taux de retrait des transactions individuelles.

- Combiner avec d'autres indicateurs: Combiner la stratégie avec d'autres indicateurs techniques ou fondamentaux pour former un système de négociation plus robuste et plus complet.

- Optimisation de l'efficacité du code: optimisation et amélioration du code, amélioration de l'efficacité et de la vitesse d'exécution des stratégies, réduction des effets tels que les retards et les points de glissement.

Résumer

La stratégie est logiquement claire, adaptable, facile à mettre en œuvre et à optimiser. Mais il existe également des problèmes de paramètres sensibles, de suradaptation et de risque de marché qui nécessitent une optimisation et une amélioration constantes dans les applications réelles. Des mesures telles que l'ajustement dynamique des paramètres, l'introduction de la gestion des risques et l'efficacité combinée avec d'autres indicateurs et des codes d'optimisation peuvent améliorer encore la stabilité et la rentabilité de la stratégie, fournissant des outils et des pistes efficaces pour la quantification des transactions.

- 1