Stratégie combinée de moyenne mobile EMA et SAR parabolique

Aperçu

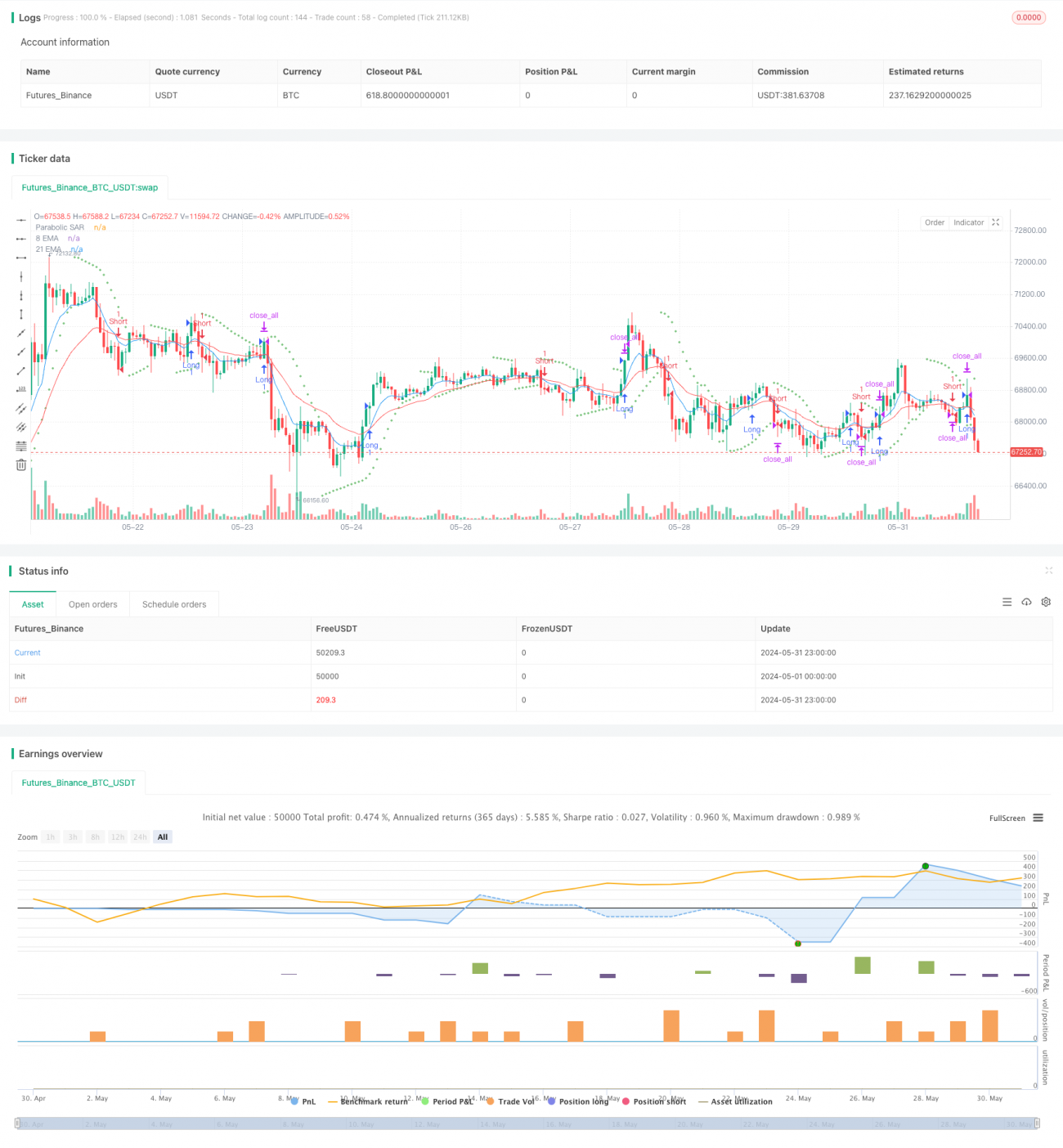

La stratégie combine les moyennes mobiles indicielles à 8 et 21 cycles (EMA) et l'indicateur SAR parallèle pour capturer les tendances et gérer les risques. La stratégie ouvre et ferme des positions en fonction de conditions spécifiques de croisement et de comportement des prix, et définit des règles de sortie comprenant des arrêts fixes et des positions de clôture obligatoires à un moment donné.

Principe de stratégie

La stratégie utilise deux périodes distinctes d'EMA (les périodes 8 et 21) ainsi que l'indicateur de SAR parallèle pour déterminer les conditions d'ouverture et de clôture. La stratégie ouvre des positions de couverture lorsque l'EMA à court terme se trouve au-dessus de l'EMA à long terme et que le prix de clôture est supérieur au SAR. La stratégie ouvre des positions de couverture lorsque l'EMA à court terme se trouve au-dessous de l'EMA à long terme et que le prix de clôture est inférieur au SAR.

Avantages stratégiques

- La combinaison des indicateurs EMA et SAR permet de mieux saisir les tendances et de juger de leur inversion.

- Le stop loss fixe aide à contrôler le risque d'une seule transaction.

- Le risque de positionner la position du jour au lendemain est évité en plaçant la position à des heures fixes chaque jour.

- Les paramètres sont réglables pour s'adapter à différents environnements de marché et types de transactions.

Risque stratégique

- Les indicateurs EMA et SAR peuvent envoyer des signaux erronés, entraînant des pertes de trading.

- Le nombre de points d'arrêt fixes peut ne pas s'adapter aux fluctuations du marché, ce qui entraîne une mauvaise configuration de la position d'arrêt.

- Dans les marchés incertains ou très volatiles, cette stratégie peut entraîner des positions de vente fréquentes, entraînant des coûts de transaction élevés.

- Cette stratégie manque de prise en compte de l'humeur du marché et des facteurs fondamentaux, et pourrait laisser passer des opportunités de trading importantes.

Orientation de l'optimisation de la stratégie

- L'introduction de plus d'indicateurs techniques, tels que le RSI, le MACD, etc., pour améliorer la fiabilité des signaux d'ouverture de position.

- Optimiser les règles de stop-loss et de stop-loss, par exemple en utilisant des stop-loss dynamiques ou des stop-loss basés sur la volatilité, pour mieux s'adapter aux changements du marché.

- Envisager d'intégrer l'humeur du marché et les facteurs fondamentaux tels que le volume des transactions, les événements d'actualité, etc. afin d'améliorer la globalité de la stratégie.

- Optimisation et retesting des paramètres pour différents marchés et variétés de négociation afin de trouver la meilleure combinaison de paramètres.

Résumer

La stratégie combinée EMA-Evenline et SAR-Parallel tente de capturer les tendances et de contrôler les risques en combinant deux indicateurs techniques couramment utilisés. La stratégie est simple et facile à comprendre et convient aux débutants pour l'apprentissage et l'utilisation. Cependant, la stratégie présente également certaines limitations, telles que l'insuffisance d'adaptation aux fluctuations du marché, le manque de prise en compte de l'humeur du marché et des facteurs fondamentaux.

- 1