Stratégie de stop-loss par retrait dynamique basée sur le RSI

Aperçu

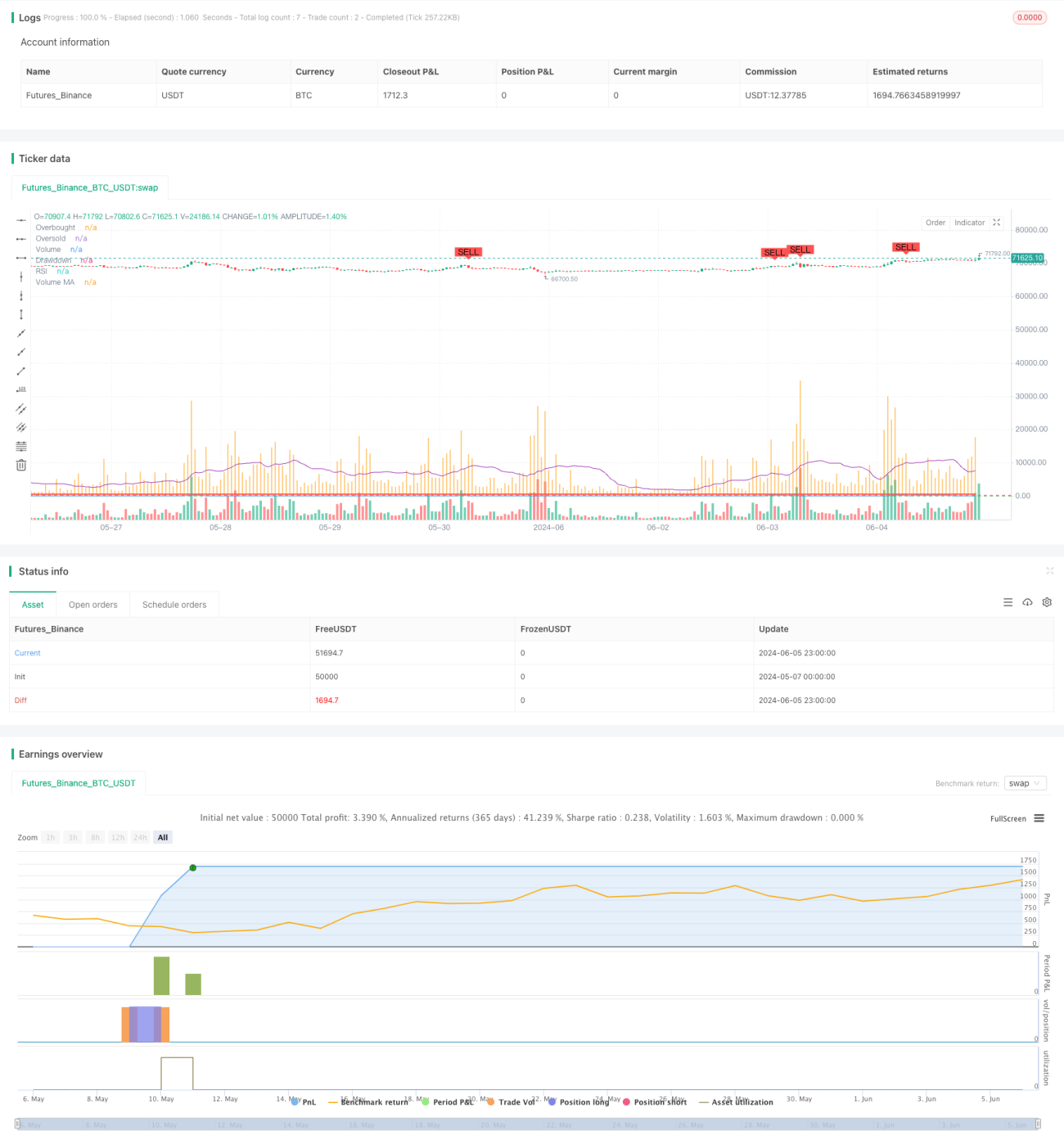

Cette stratégie est basée sur la méthodologie Wyckoff, combinant l'indice de force relative (RSI) et la moyenne mobile du volume (Volume MA) pour identifier les phases d'accumulation et de distribution du marché, générant ainsi des signaux d'achat et de vente. Parallèlement, la stratégie utilise un mécanisme de stop-loss dynamique basé sur le drawdown, en fixant un seuil maximal de drawdown pour contrôler le risque.

Principe de la stratégie

- Calculer l'indicateur RSI et la moyenne mobile du volume.

- Lorsque le RSI franchit à la hausse la zone de survente et que le volume est supérieur à sa moyenne mobile, cela est identifié comme une phase d'accumulation du marché, générant un signal d'achat.

- Lorsque le RSI franchit à la baisse la zone de surachat et que le volume est supérieur à sa moyenne mobile, cela est identifié comme une phase de distribution du marché, générant un signal de vente.

- La stratégie suit également la valeur nette maximale du compte et le drawdown actuel. Si le drawdown actuel dépasse le seuil maximal défini, la stratégie ferme toutes les positions.

- Les positions longues sont fermées lors d'une phase de distribution ou lorsque le drawdown dépasse le maximum ; les positions courtes sont fermées lors d'une phase d'accumulation ou lorsque le drawdown dépasse le maximum.

Avantages de la stratégie

- En combinant les indicateurs RSI et volume, elle permet de capturer plus précisément les phases d'accumulation et de distribution du marché.

- L'utilisation d'un mécanisme de stop-loss dynamique basé sur le drawdown permet de contrôler efficacement le drawdown maximal de la stratégie et de réduire le risque global.

- Elle convient aux données haute fréquence de 5 minutes, permettant de réagir rapidement aux changements du marché et d'ajuster les positions en temps opportun.

Risques de la stratégie

- Les indicateurs RSI et volume peuvent parfois produire des signaux trompeurs dans certaines conditions de marché, entraînant des décisions de trading erronées.

- Le réglage du seuil de drawdown maximal doit être adapté aux caractéristiques du marché et à la tolérance au risque individuelle ; un réglage inapproprié peut conduire à une fermeture prématurée des positions ou à une prise de risque excessive.

- Dans un marché sans tendance, la stratégie peut générer des signaux de trading fréquents, augmentant les coûts de transaction.

Orientations d'optimisation de la stratégie

- On pourrait envisager d'introduire d'autres indicateurs techniques, tels que le MACD, les bandes de Bollinger, etc., pour améliorer la précision des signaux.

- Optimiser les paramètres des indicateurs RSI et volume, par exemple en ajustant la période du RSI, les seuils de surachat/survente, etc., pour s'adapter à différentes conditions de marché.

- En plus du stop-loss basé sur le drawdown, on peut ajouter un trailing stop ou un mécanisme de protection des profits pour mieux contrôler les risques et verrouiller les gains.

Conclusion

La stratégie de stop-loss dynamique basé sur le RSI et le drawdown identifie les phases d'accumulation et de distribution du marché en combinant les indicateurs RSI et volume, tout en utilisant un mécanisme de stop-loss dynamique basé sur le drawdown pour contrôler le risque. Cette stratégie prend en compte à la fois la tendance du marché et la gestion des risques, ce qui lui confère une certaine utilité pratique. Cependant, ses performances dépendent du choix des paramètres des indicateurs et des caractéristiques du marché ; elle nécessite donc des optimisations et ajustements continus pour améliorer sa stabilité et sa rentabilité.

- 1