Moyenne mobile, moyenne mobile simple, pente de la moyenne mobile, stop suiveur, réentrée

Aperçu

Cette stratégie prend des décisions de trading basées sur la pente de la moyenne mobile (MA) et la position relative du prix par rapport à la MA. Lorsque la pente de la MA est supérieure au seuil de pente minimum et que le prix est au-dessus de la MA, la stratégie achète. Parallèlement, la stratégie utilise un stop suiveur (Trailing Stop Loss) pour gérer les risques et réintègre la position (Re-Entry) sous certaines conditions. Cette stratégie vise à capturer les opportunités dans les tendances haussières tout en optimisant les gains et les risques via un stop dynamique et un mécanisme de réentrée.

Principe de la stratégie

- Calculer la moyenne mobile simple (SMA) sur une période spécifiée comme principal indicateur de tendance.

- Calculer la pente de la SMA sur une fenêtre définie pour évaluer la force de la tendance actuelle.

- Lorsque la pente de la SMA est supérieure au seuil de pente minimum et que le prix est au-dessus de la SMA, le marché est considéré comme étant en tendance haussière et la stratégie achète.

- Une fois en position, la stratégie utilise un mécanisme de stop suiveur qui ajuste dynamiquement le niveau de stop en fonction du prix actuel et d'un pourcentage spécifié.

- Si le prix touche le niveau du stop suiveur, la stratégie clôture la position et marque le stop comme ayant été déclenché.

- Après le déclenchement du stop, si le prix recule d'un certain pourcentage en dessous de la SMA, la stratégie réintègre la position.

- Si le prix passe en dessous de la SMA, la stratégie clôture directement la position.

Analyse des avantages

- Suivi de tendance : L'utilisation de la pente de la SMA et de la position relative du prix par rapport à la SMA pour juger de la tendance aide la stratégie à tirer profit des tendances haussières.

- Stop dynamique : Le mécanisme de stop suiveur ajuste le niveau de stop en fonction des variations de prix, permettant de mieux protéger les gains et de limiter les pertes.

- Réentrée : Après un stop, la stratégie réintègre la position lorsque le prix recule d'un certain pourcentage en dessous de la SMA, afin de capturer les opportunités de rebond potentielles.

- Paramètres flexibles : La stratégie propose plusieurs paramètres ajustables, tels que la période de la SMA, le seuil de pente minimum, le pourcentage de stop suiveur, etc., qui peuvent être optimisés en fonction des différentes conditions de marché.

Analyse des risques

- Sensibilité aux paramètres : Les performances de la stratégie peuvent être sensibles au réglage des paramètres ; un choix inapproprié peut entraîner des résultats médiocres.

- Identification de la tendance : La stratégie repose principalement sur la pente de la SMA et la position relative du prix par rapport à la SMA, ce qui peut générer des signaux erronés dans certaines conditions de marché.

- Fréquence des stops : Le mécanisme de stop suiveur peut entraîner des stops fréquents, en particulier en cas de forte volatilité du marché, affectant ainsi la performance globale de la stratégie.

- Risque de réentrée : Le mécanisme de réentrée peut, dans certains cas, conduire à une nouvelle entrée suivie d'une baisse supplémentaire, amplifiant les pertes.

Directions d'optimisation

- Confirmation de tendance : Pour améliorer la précision de l'identification de la tendance, on peut combiner d'autres indicateurs techniques ou des configurations de prix.

- Optimisation du stop : Explorer d'autres méthodes de stop, comme celles basées sur la volatilité ou les niveaux de support/résistance, pour mieux s'adapter aux différentes conditions de marché.

- Condition de réentrée : Optimiser les conditions de réentrée en tenant compte de l'amplitude du recul, de la durée, etc., pour filtrer les signaux de réentrée défavorables.

- Gestion de la taille des positions : Introduire un mécanisme de gestion de la taille des positions, ajustant la taille de chaque trade en fonction de la volatilité du marché ou d'autres indicateurs de risque, afin de contrôler l'exposition globale au risque.

Conclusion

Cette stratégie juge la tendance à l'aide de la pente de la moyenne mobile et de la position relative du prix par rapport à celle-ci, et utilise un stop suiveur ainsi qu'une réentrée conditionnelle pour gérer les transactions. Ses avantages résident dans la capacité à suivre la tendance, la protection dynamique par stop et la capture des opportunités de réentrée. Cependant, elle présente aussi des problèmes potentiels tels que la sensibilité aux paramètres, les erreurs d'identification de tendance, la fréquence des stops et le risque de réentrée. En suivant les directions d'optimisation (amélioration de l'identification de tendance, des méthodes de stop, des conditions de réentrée et de la gestion de la taille des positions), on peut corriger les défauts de la stratégie. Dans la pratique, il convient d'évaluer et d'ajuster prudemment la stratégie en fonction des caractéristiques spécifiques du marché et du style de trading.

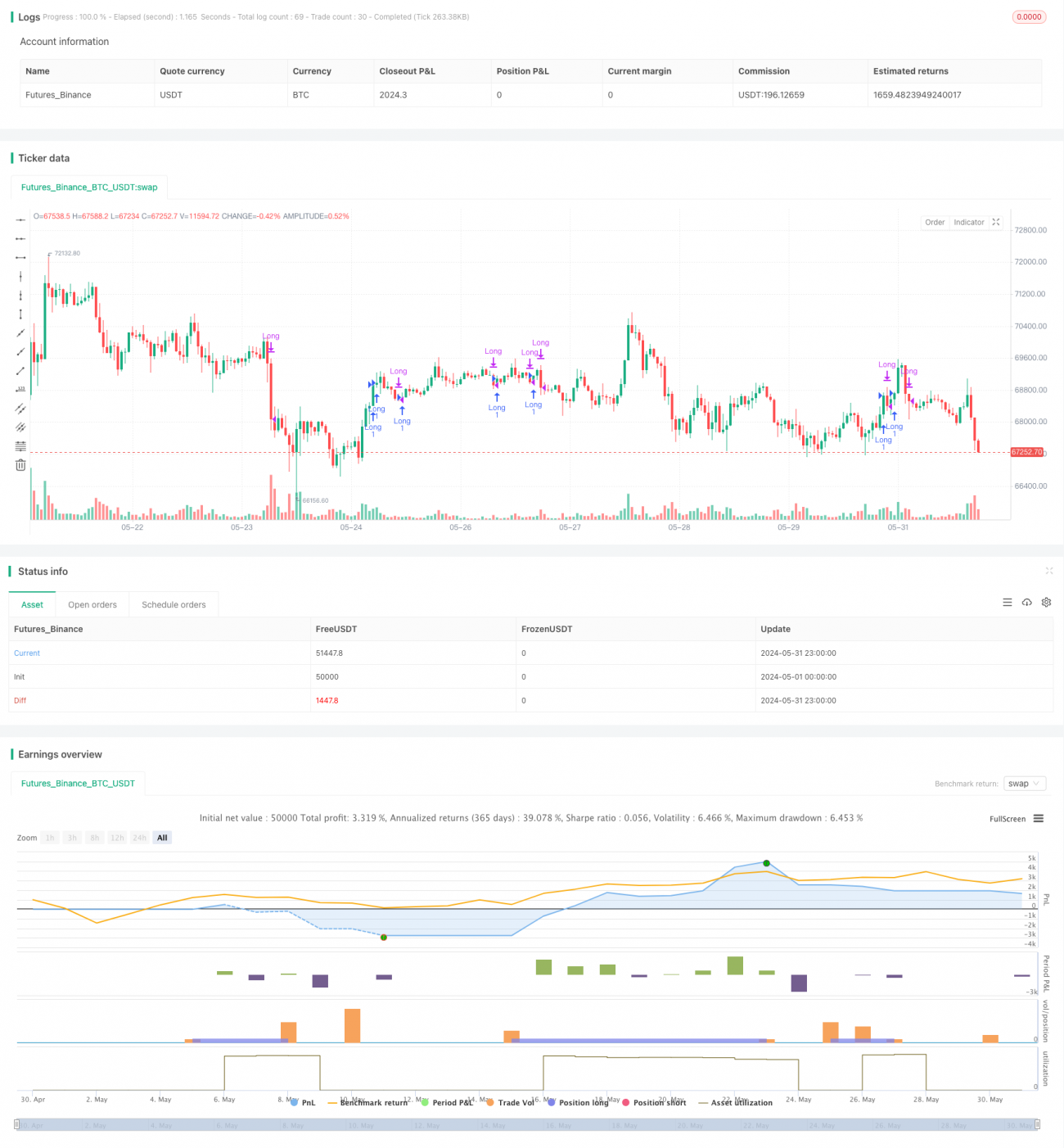

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA Incline Strategy with Trailing Stop-Loss and Conditional Re-Entry", overlay=true, calc_on_every_tick=true)

// Input parameters- 1