Stratégie de tendance RSI

Aperçu

Cette stratégie utilise l'indicateur de force relative (RSI) pour déterminer les signaux d'achat et de vente en fonction du dépassement des seuils haut et bas prédéfinis. Elle intègre également un stop-loss et une limite de durée de détention pour maîtriser les risques.

Principe de la stratégie

- Calculer la valeur du RSI.

- Lorsque la valeur du RSI est inférieure au seuil d'achat prédéfini, un signal d'achat est généré ; lorsqu'elle est supérieure au seuil de vente prédéfini, un signal de vente est généré.

- En fonction du signal d'achat, calculer la quantité à acheter sur la base du cours de clôture actuel et passer un ordre d'achat.

- Si un taux de stop-loss est défini, calculer le prix de stop-loss et passer un ordre de stop-loss.

- En fonction du signal de vente ou des conditions de stop-loss, liquider toutes les positions.

- Si une durée maximale de détention est définie, liquider toutes les positions après l'avoir dépassée, indépendamment des gains ou des pertes.

Avantages de la stratégie

- Le RSI est un indicateur d'analyse technique largement utilisé, capable de capturer efficacement les signaux de surachat et de survente du marché.

- L'introduction d'un stop-loss et d'une limite de durée de détention aide à contrôler les risques.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

- En ajustant les paramètres et les seuils du RSI, elle peut s'adapter à différents environnements de marché.

Risques de la stratégie

- Dans certains cas, le RSI peut générer des signaux erronés, entraînant des pertes pour la stratégie.

- La stratégie ne prend pas en compte les fondamentaux des instruments négociés et repose uniquement sur des indicateurs techniques, ce qui peut exposer à des événements de marché imprévus.

- Un taux de stop-loss fixe peut ne pas s'adapter aux variations de la volatilité du marché.

- Les performances de la stratégie peuvent être affectées par le réglage des paramètres ; des paramètres inappropriés peuvent entraîner des résultats médiocres.

Pistes d'optimisation de la stratégie

- Introduire d'autres indicateurs techniques, comme les moyennes mobiles, pour améliorer la fiabilité de la stratégie.

- Optimiser la stratégie de stop-loss, par exemple en utilisant un stop-loss suiveur ou un stop-loss dynamique basé sur la volatilité.

- Ajuster dynamiquement les paramètres et les seuils du RSI en fonction des conditions du marché.

- Intégrer une analyse fondamentale des instruments négociés pour améliorer la capacité de gestion des risques de la stratégie.

- Effectuer des backtests et une optimisation des paramètres de la stratégie pour trouver la combinaison optimale.

Conclusion

Cette stratégie exploite le RSI pour capturer les signaux de surachat et de survente du marché, tout en intégrant un stop-loss et une limite de durée de détention pour contrôler les risques. Sa logique est simple et claire, facile à mettre en œuvre et à optimiser. Cependant, ses performances peuvent être affectées par la volatilité du marché et le réglage des paramètres. Il est donc nécessaire de la combiner avec d'autres méthodes d'analyse et de gestion des risques pour améliorer sa robustesse et sa rentabilité.

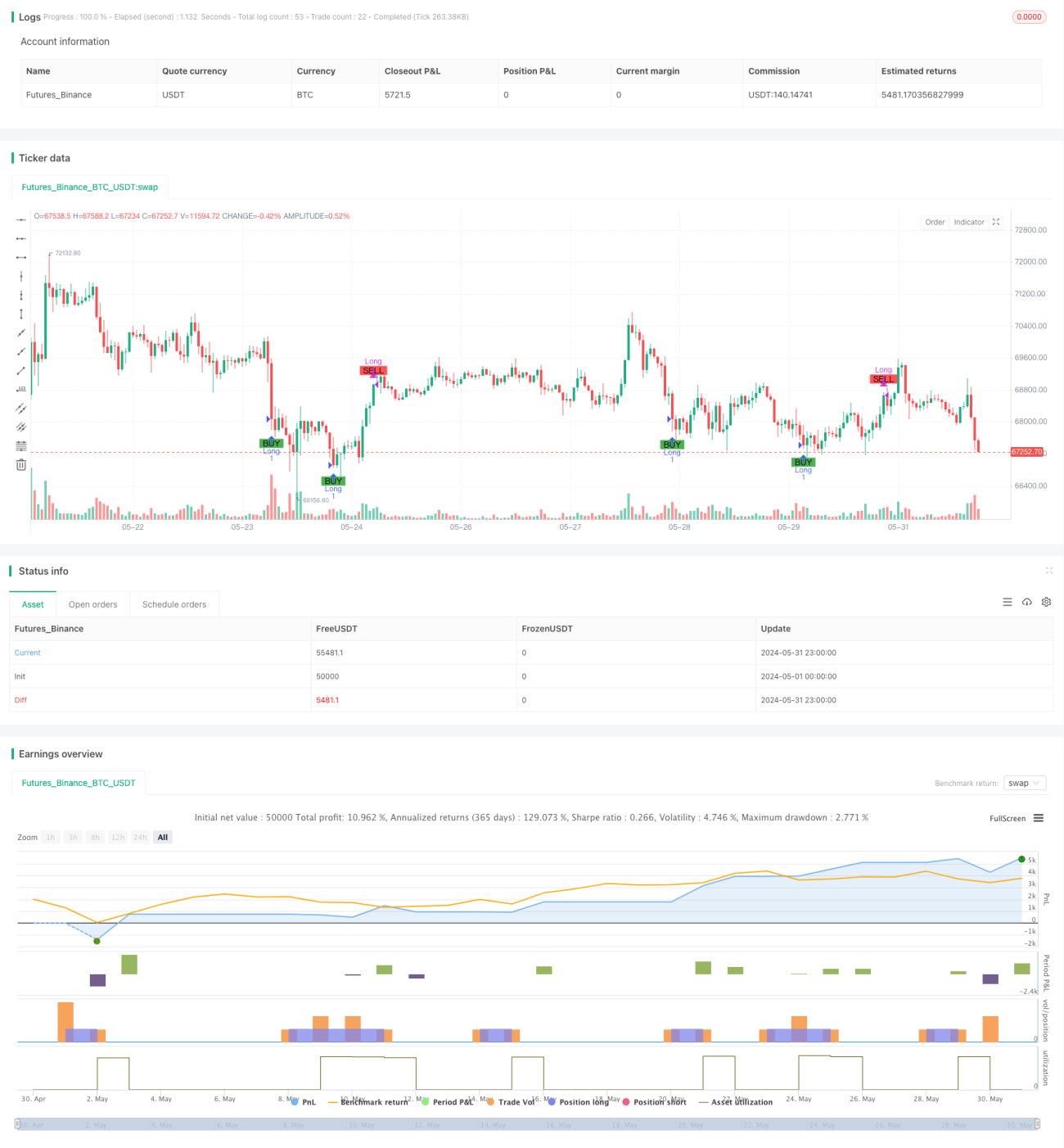

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)- 1