Stratégie de trading intelligente G Tendance EMA ATR

Aperçu

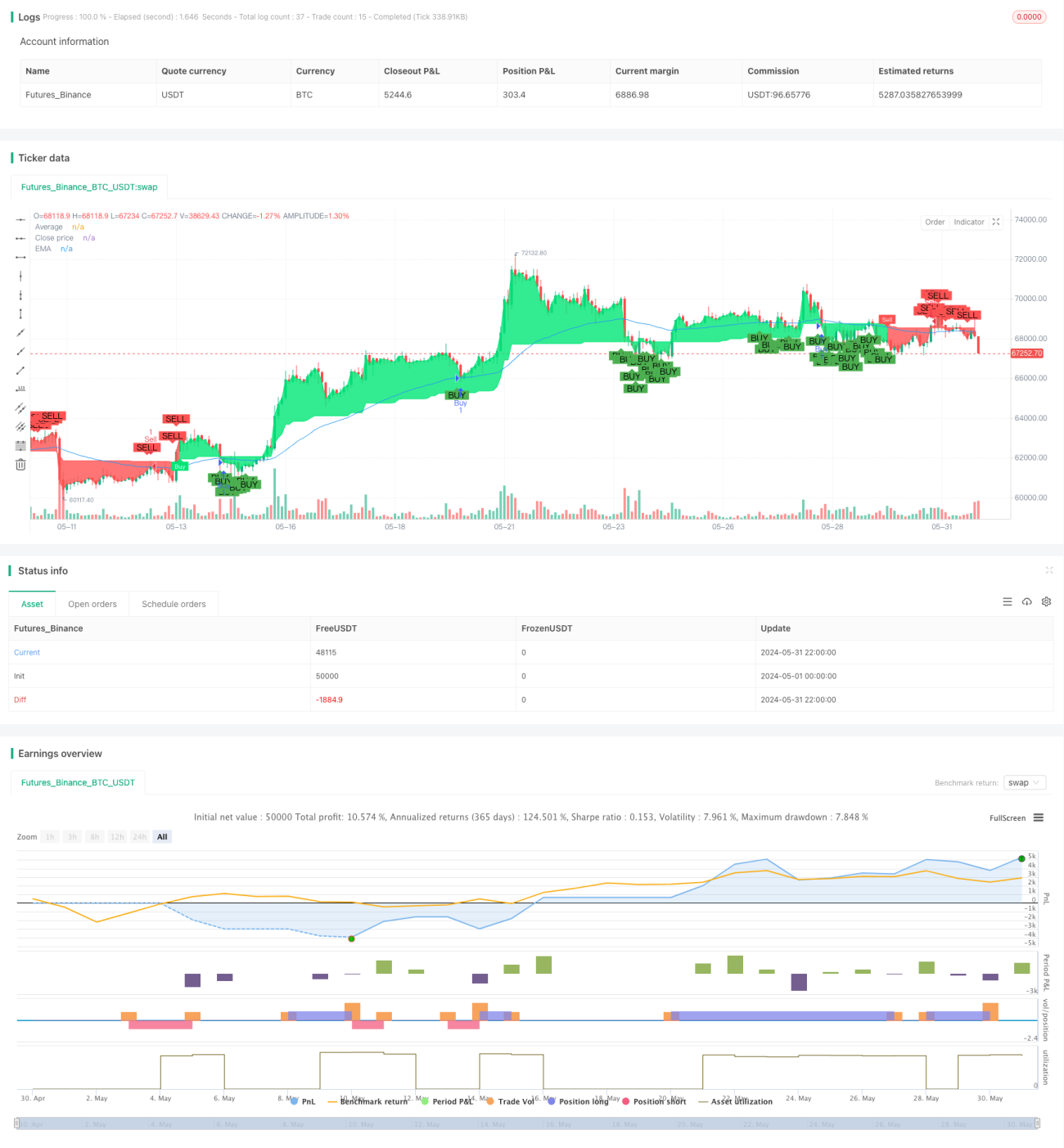

Cette stratégie utilise l'indicateur G-Channel pour identifier la direction de la tendance du marché, combiné avec les indicateurs EMA et ATR pour optimiser les points d'entrée et de sortie. L'idée principale est la suivante : lorsque le prix franchit la bande supérieure du G-Channel et se situe en dessous de l'EMA, on prend une position longue ; lorsqu'il franchit la bande inférieure et se trouve au-dessus de l'EMA, on prend une position courte. Parallèlement, l'ATR est utilisé pour définir des stop-loss et take-profit dynamiques : le stop-loss est fixé à 2 fois l'ATR, et le take-profit à 4 fois l'ATR. Cette approche permet de tirer davantage de profit dans les marchés en tendance tout en contrôlant strictement les risques.

Principe de la stratégie

- Calcul des bandes supérieure et inférieure du G-Channel : utilisation du prix de clôture actuel et des plus hauts/plus bas précédents pour déterminer les bandes.

- Détermination de la direction de la tendance : observation de la relation entre le prix et les bandes du G-Channel pour identifier la tendance haussière ou baissière.

- Calcul de l'EMA : calcul de la valeur de l'EMA sur une période spécifiée.

- Calcul de l'ATR : calcul de la valeur de l'ATR sur une période spécifiée.

- Définition des conditions d'achat/vente : lorsqu'un franchissement de la bande supérieure du G-Channel survient alors que le prix est inférieur à l'EMA, un signal long est déclenché ; à l'inverse, un franchissement de la bande inférieure alors que le prix est supérieur à l'EMA déclenche un signal court.

- Mise en place du stop-loss et du take-profit : pour une position longue, le stop-loss est à (prix d'ouverture - 2×ATR) et le take-profit à (prix d'ouverture + 4×ATR) ; pour une position courte, le stop-loss est à (prix d'ouverture + 2×ATR) et le take-profit à (prix d'ouverture - 4×ATR).

- Déclenchement de la stratégie : lorsque les conditions d'achat ou de vente sont remplies, l'ordre d'ouverture correspondant est exécuté, et les niveaux de stop-loss et take-profit sont appliqués.

Avantages de la stratégie

- Suivi de tendance : la stratégie exploite efficacement les tendances du marché grâce au G-Channel, adaptée aux marchés directionnels.

- Stop-loss et take-profit dynamiques : l'utilisation de l'ATR permet d'ajuster dynamiquement ces niveaux pour mieux s'adapter à la volatilité du marché.

- Contrôle du risque : le stop-loss fixé à 2 fois l'ATR limite strictement le risque par transaction.

- Simplicité d'utilisation : la logique de la stratégie est claire et compréhensible, adaptée à la plupart des investisseurs.

Risques de la stratégie

- Marchés sans tendance : dans un marché range, les signaux fréquents peuvent entraîner des pertes accrues.

- Optimisation des paramètres : différents actifs et périodes peuvent nécessiter des paramètres spécifiques ; une application aveugle peut induire des risques.

- Événements de cygne noir : en conditions de marché extrêmes, la volatilité des prix peut empêcher l'exécution efficace du stop-loss.

Pistes d'optimisation

- Filtrage de tendance : ajouter des conditions de filtrage telles que le croisement de moyennes mobiles (MA) ou le DMI pour réduire les transactions dans les marchés range.

- Optimisation des paramètres : optimiser les paramètres pour différents actifs et périodes afin de trouver la combinaison la plus performante.

- Gestion de la taille de position : ajuster dynamiquement la taille des positions en fonction de la volatilité du marché pour améliorer l'utilisation du capital.

- Combinaison de stratégies : associer cette stratégie à d'autres stratégies efficaces pour augmenter la robustesse.

Résumé

Cette stratégie construit un système de trading de suivi de tendance simple et efficace en combinant les indicateurs G-Channel, EMA et ATR. Elle donne de bons résultats dans les marchés en tendance, mais ses performances sont moyennes dans les marchés range. Les optimisations futures pourraient porter sur le filtrage de tendance, l'optimisation des paramètres, la gestion de la taille des positions et la combinaison de stratégies, afin d'améliorer encore sa robustesse et sa rentabilité.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy ("G-Channel Trend Detection with EMA Strategy and ATR", shorttitle="G-Trend EMA ATR Strategy", overlay=true)

- 1