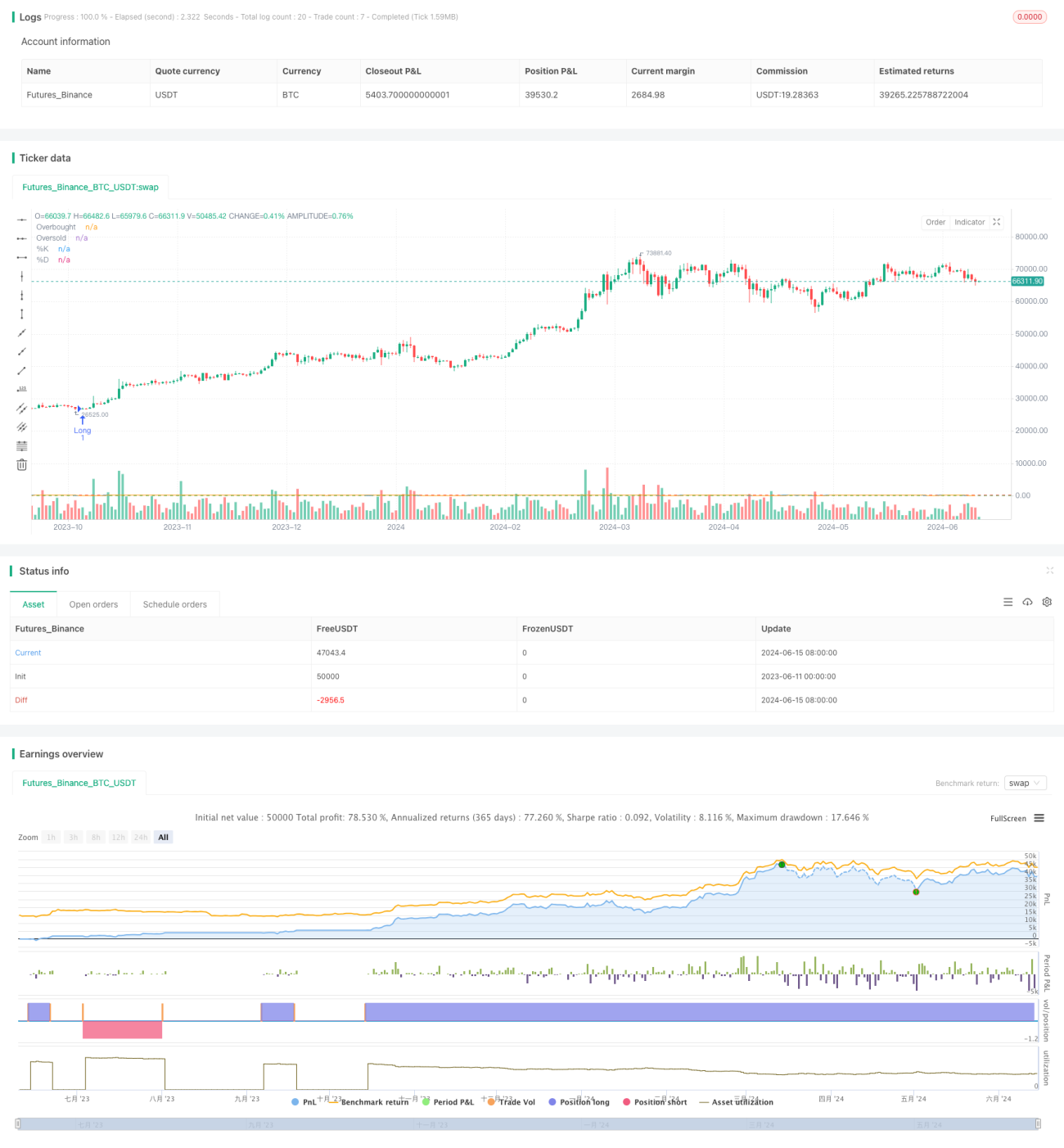

Stratégie de trading de range basée sur l'oscillateur stochastique

Aperçu

Cette stratégie utilise l'oscillateur stochastique pour identifier les conditions de surachat et de survente du marché, et déclenche des transactions dans le cadre de paramètres de risque et de rendement prédéfinis, dans le but de réaliser des bénéfices au sein d'une fourchette de négociation volatile. L'idée principale de cette stratégie est d'acheter aux points bas de la fourchette de négociation et de vendre aux points hauts, tout en contrôlant strictement le risque.

Principe de la stratégie

- Lorsque l'oscillateur stochastique descend en dessous du niveau de survente (20), la stratégie ouvre une position longue ; lorsqu'il dépasse le niveau de surachat (80), la stratégie ouvre une position courte.

- Les niveaux de stop-loss et de take-profit sont fixés à 2 fois l'Average True Range (ATR), et le risque par transaction est limité à 1 % des capitaux propres du compte.

- Pour éviter les transactions excessives, la stratégie impose un intervalle minimum de 20 barres entre chaque transaction, afin de laisser un temps de refroidissement et d'éviter la volatilité.

Avantages de la stratégie

- Cette stratégie permet de capter les fluctuations de prix au sein d'une fourchette de négociation volatile, en achetant aux points bas et en vendant aux points hauts, dans le but de générer des profits.

- La stratégie applique des mesures de gestion des risques strictes, incluant un stop-loss et un take-profit basés sur l'ATR ainsi qu'un risque fixe de 1 % par transaction, contribuant à limiter les drawdowns et les pertes individuelles.

- En imposant un intervalle minimum (20 barres) entre les transactions, la stratégie évite les transactions trop fréquentes et les leurres dus au bruit du marché.

- La stratégie présente une logique claire, facile à comprendre et à mettre en œuvre, adaptée à divers environnements de marché.

Risques de la stratégie

- Le succès de la stratégie dépend fortement de l'identification correcte de la fourchette de négociation ; une identification inexacte peut entraîner des transactions perdantes.

- Si le marché sort de la fourchette de négociation et forme une tendance, la stratégie peut manquer des opportunités de trading de tendance.

- Bien que des mesures de gestion des risques soient en place, dans des conditions de marché extrêmes, des pertes supérieures aux prévisions peuvent survenir.

- Les paramètres de la stratégie (tels que les niveaux de surachat/survente, le multiple de l'ATR, etc.) doivent être optimisés en fonction des différentes conditions de marché ; des paramètres inadéquats peuvent entraîner des performances médiocres.

Pistes d'optimisation

- Envisager de combiner d'autres indicateurs techniques (tels que MACD, RSI, etc.) pour confirmer les signaux de trading et améliorer leur fiabilité.

- Introduire un mécanisme dynamique de stop-loss et de take-profit, par exemple en ajustant le stop-loss à mesure que le prix évolue favorablement, afin d'obtenir un taux de rendement plus élevé.

- Pour l'identification de la fourchette de négociation, explorer l'utilisation de techniques plus avancées, comme les algorithmes d'apprentissage automatique, afin d'améliorer la précision.

- Dans les marchés en tendance, envisager d'ajouter un filtre de tendance pour éviter de trader dans ces conditions.

Résumé

La stratégie de trading en fourchette basée sur l'oscillateur stochastique tente de déclencher des transactions en utilisant les signaux de surachat et de survente du stochastique au sein d'une fourchette de négociation prédéterminée. Elle contrôle le risque grâce à une gestion stricte des risques et à un intervalle entre les transactions. Bien que la stratégie présente certains avantages, son succès dépend largement de l'identification correcte de la fourchette de négociation. Les pistes d'optimisation futures incluent la combinaison d'autres indicateurs techniques, l'introduction de stop-loss/take-profit dynamiques, l'utilisation de techniques d'identification de fourchette plus avancées et l'ajout de filtres de tendance. En pratique, veillez à ajuster les paramètres de la stratégie et les règles de gestion des risques en fonction de vos préférences personnelles et de votre tolérance au risque.

- 1